盘口变化首先是价格变化,不是赛果提示。足球比赛的得分有限,1次折射、1次定位球、1次判断失误,都可能让赛前看似完整的逻辑偏离最终结果。高开低走也好,低开高走也好,只能帮助观察市场如何重新分配风险,不能消除单场比赛的高方差。

大众习惯先问哪支球队更强,定价者需要回答的却是另一个问题:这支球队的优势应该对应多高的门槛,又该给予参与者多少赔率补偿。强弱判断可能完全正确,但当名气、排名、战意和连胜题材被充分写入价格,热门方向即使拥有更高胜率,也未必保留足够的长期价值。

成熟的亚盘分析,不是把每次升盘理解成支持,把每次降水理解成保护,更不是猜测某个神秘意图。它关注的是盘口门槛、水位变化、市场预期和比赛方差是否处在相对合理的关系中。判断质量可以提高,模型仍会失效,因此单场风险始终要被限制在可承受范围内。

盘口不是答案,而是市场设置的判断门槛

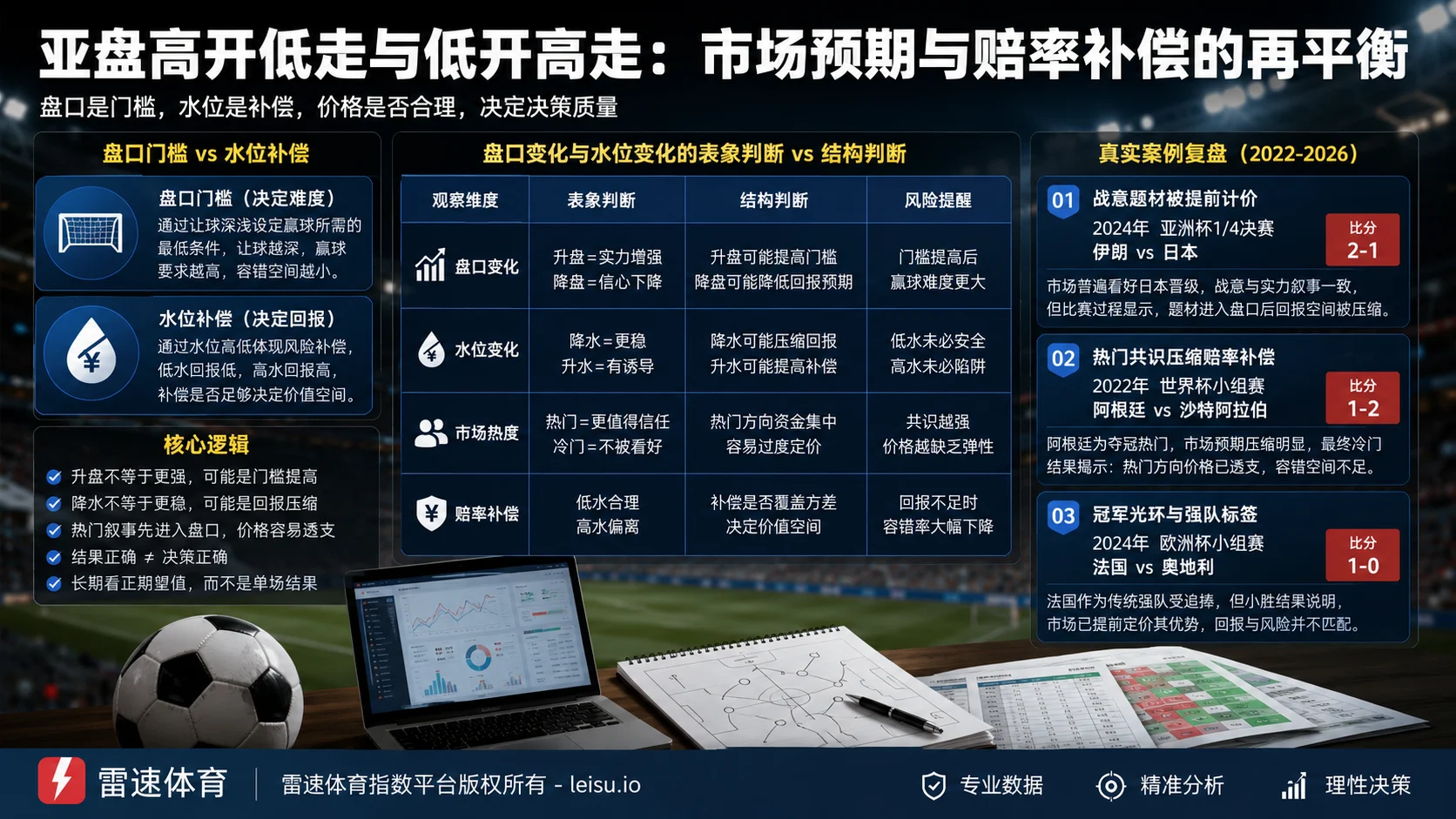

盘口最直接的作用,是为两支实力、状态和市场关注度不同的球队设置结算门槛。平手盘要求判断哪一方更接近不败;平手/半球开始把平局风险分配给让球方;半球要求热门方必须取胜;半球/一球不仅要求赢球,还把部分风险延伸到净胜球;1球和1球球半则继续提高强势方向的兑现条件。

门槛每提高1个层级,判断成本都会随之上升。某支球队在平手/半球条件下具备优势,不代表它升到半球/一球后仍然保持同样价值。球队实力没有在几小时内突然改变,变化的是市场要求它以更大的胜差兑现预期。升盘因此包含两层信息:市场对强势方向的评价提高了,同时参与这一方向需要承担的条件也变得更加严格。

大众看见升盘,往往只看前半句:市场更看好让球方。定价者更关心后半句:新的门槛是否已经把利好消化过度。高开若代表初始定位明显高于常规区间,需要判断高门槛来自实力差、赛制环境,还是来自过于集中的热门叙事;低开则可能代表市场对优势方的稳定性有所保留,也可能只是初始定价需要等待更多资金完成校准。

盘口门槛必须与具体比赛环境相连。联赛积分差、传统声望和近期连胜都能影响定位,但杯赛决赛、世界杯首轮和普通联赛的比赛脚本并不相同。两支球队都保持完整战意时,所谓“强队更想赢”很难成为额外优势;当强势方需要持续压上,门槛越深,对进球效率和防守稳定性的要求也越高。

高开低走与低开高走,先看水位怎样重新定价

水位不是盘口旁边的装饰,而是承担风险所获得的赔率补偿。同样是半球盘,让球方处于低水、中水或高水,市场给出的回报空间并不相同。低水意味着该方向的回报受到压缩,高水意味着市场需要提供更多补偿,但两者都不能单独翻译成安全或危险。

高开低走常见于2种变化。第1种是盘口门槛从较深位置回落,说明市场不再愿意维持原有强势评价;第2种是盘口维持不变,但热门方水位持续走高,价格需要增加补偿才能继续吸收风险。两种走势都被称为“走弱”,含义却不同:前者改变结算条件,后者仍保留门槛,只调整回报。

低开高走同样不能直接视为强势确认。若初始盘口偏浅,随后升到更深门槛,市场确实在提高对热门方的要求;然而升盘之后若水位快速被压低,回报空间可能已经被热门资金挤压。方向判断即便没有变化,赔率补偿也可能不足以覆盖平局、偶然失球和久攻不下带来的方差。

降水经常被解读成方向更稳,实际效果却可能只是减少潜在回报。假设一支球队从半球中水降到半球低水,结算条件没有改变,价格却变得更贵;若随后升到半球/一球,表面强度进一步增加,承担的门槛也同步提高。升盘与降水都可能体现市场支持,但支持越集中,价格越容易失去弹性。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势,降盘代表转弱 | 先比较新旧门槛改变了哪些结算条件,再判断实力评价是否同步提高 | 门槛提高会增加净胜球要求,强势评价不等于价格更便宜 |

| 水位变化 | 降水更稳,升水更危险 | 水位反映赔率补偿变化,应与盘口位置、初始定位和市场热度共同观察 | 低水可能压缩回报,高水也可能只是对真实风险的正常补偿 |

| 市场热度 | 热门资金集中,方向更容易兑现 | 需要判断名气、排名和战意是否已被提前计入赔率结构 | 共识越强,价格偏差越可能来自过度定价,而不是信息缺失 |

| 比赛进程 | 控球多、射门多就应获得更深盘口 | 进程数据只描述场上状态,还要结合比分、时间和盘口门槛判断风险 | 过程占优不能保证结算,临场信号也不能替代赛前价格分析 |

大众看法如何进入市场预期与赔率结构

大众看到的基本面并非没有价值,问题在于这些信息通常不是独家信息。联赛排名、近期状态、主力阵容、冠军身份、主场优势和出线压力,都会先形成公众叙事,再影响市场预期。盘口不会在真空中产生,它要面对的正是这些已经广泛传播的看法。

球队名气容易制造稳定的方向偏好。传统强队连续赢球时,市场倾向把过去结果延伸到下一场;排名靠前的球队面对中下游对手时,积分差会被直接转换成胜负信心;杯赛或世界杯环境中,“必须取胜”的战意题材也经常被当成额外胜率。战意确实属于定价变量,却不是结果保证,因为对手同样可能拥有生存压力、晋级目标或证明自身的动力。

冷热指数若没有明确统计口径,只能被理解为市场关注度与方向拥挤程度,不能包装成精确答案。媒体讨论、球队声望和近期赛果会让某一方向变热,但热度本身既可能对应真实优势,也可能造成赔率补偿被持续压缩。热门并不天然错误,冷门也不天然便宜,关键仍在价格是否匹配概率。

把每次异常变化解释成诱盘,很容易忽略赔率市场的正常调节。价格变化可能来自信息更新、不同公司修正、参与方向失衡,或初始模型与市场共识之间的校准。没有公开证据时,所谓庄家意图只能停留在猜测。更稳妥的做法,是通过不同盘口之间的门槛与价格横向比较,观察市场分歧是否扩大,而不是为每一次升降编造单一原因。

3场热门失守,暴露的是价格问题而非强弱常识

阿根廷1比2沙特阿拉伯:夺冠叙事已经进入价格

2022年世界杯小组赛首轮,阿根廷面对沙特阿拉伯。赛前的表层判断非常清晰:阿根廷拥有更强阵容、更高声望,也被视为冠军竞争者;沙特阿拉伯在整体实力和国际关注度上处于弱势。公开报价同样把阿根廷放在明显热门位置,市场对双方差距并没有理解错误。

比赛中阿根廷率先取得领先,沙特阿拉伯在下半场连入2球,最终以2比1逆转。这个结果不能用来证明强队定位错误,更不能反推市场提前知道冷门。它揭示的是,世界杯首轮的单场方差足以穿透极强共识,而热门方向的回报如果被冠军叙事压得过低,就可能不足以覆盖越位判罚、进球效率和领先后比赛状态变化所带来的风险。

强队仍然可能拥有更高胜率,价格却未必值得无条件接受。大众判断“阿根廷更强”没有问题,真正需要检验的是市场为这个优势收取了多少成本。赔率越低、盘口越深,对强队兑现能力的要求越高,任何把实力优势直接转换成确定结果的做法,都会忽视概率折价。

德国1比2日本:传统标签无法替代比赛效率

同样在2022年世界杯小组赛首轮,德国对阵日本。德国凭借传统强队标签、阵容声望和国际大赛经验成为热门方向,赛前公开报价也明确给予德国更高胜率。世界杯首战的出线压力常被理解为强队会更加集中,但日本同样承担小组竞争压力,战意并不是德国独享的变量。

德国率先领先,并在较长时间内占据主动,日本在最后阶段连续进球,以2比1完成逆转。比赛过程提醒读者,控球、射门和场面优势能够帮助评价球队表现,却不能直接替代盘口结算。强队若迟迟无法扩大领先,随着时间减少,它原有的实力优势会逐渐被比分压力、体能变化和对手反击空间稀释。

这场比赛适合用来区分3件事:德国的整体实力是否更强,德国在比赛中是否创造了更多优势,以及赛前热门价格是否保留充分补偿。前2项即使得到肯定,也不能自动推出第3项。盘口研究不能只判断方向,还要判断为方向支付的价格是否过高。

曼城1比2曼联:冠军光环与联赛差距不能机械换算

2024年英格兰足总杯决赛,刚刚夺得联赛冠军的曼城面对联赛排名第8的曼联。双方赛季表现差距明显,市场自然容易形成曼城控制比赛并取胜的预期。公开报价把曼城列为显著热门,部分市场还给出较深让球参考,联赛排名、冠军光环和近期稳定性都已进入价格。

曼联上半场连续取得进球,曼城直到第87分钟才扳回1球,最终曼联以2比1获胜。杯赛决赛与普通联赛不同,双方战意都处在高位,曼城的冠军身份不能转化成额外的求胜欲望。曼联收缩防守并利用转换机会的比赛方式,也让曼城承担了长时间攻坚与身后空间并存的风险。

这场失利不能证明曼城不值得信任,也不能把所有深盘归为危险。更有价值的复盘角度是:联赛积分差和冠军叙事已经被市场充分识别,盘口若继续抬高门槛,热门方向必须用更高的进球效率才能覆盖成本。大众看对了双方赛季强弱,仍可能在价格层面犯错。

结果正确不等于决策正确,比赛进程也不能替代价格

赛后复盘最常见的偏差,是把最终比分当作唯一裁判。热门方赢球,就认为升盘和降水全部正确;热门方失利,就把赛前变化解释成阻力或陷阱。这种写法只是在结果出现后选择理由,无法验证赛前判断是否具有重复性。

1场比赛的决策质量,应由当时可获得的信息、盘口门槛、赔率补偿和风险预算共同评价。即便最终方向正确,如果参与时的价格已经过度压缩,长期重复同类决策仍可能形成负收益;即便单场结果失利,只要概率评估、价格空间和仓位边界合理,也不能仅凭1次结算否定整个过程。

笔者复盘热门比赛时,更重视市场为强势叙事收取了多少价格,而不是先看比分再寻找解释。初始定位是否合理、临场门槛有没有脱离常规区间、水位压缩后还剩多少回报、对手的比赛脚本能否放大方差,这些记录必须在比赛前完成。赛后才出现的理由,不应被包装成赛前洞察。

比赛进程可以帮助修正判断,却不能取代赔率结构。领先、红牌、点球、门将失误和连续压制都会改变临场概率,但进程数据只在特定比分和时间背景下有意义。强队控球率较高并不代表后续一定进球,弱队射门较少也不代表反击没有威胁。模型遇到极端事件时会出现方差偏离,因此价格与仓位始终需要为未知情况留下空间。

识别潜在价格偏差,不能只看升盘或降水

价格偏差往往出现在市场共识与赔率补偿不匹配的时候。热门方向拥有真实优势,但水位被压得过低,或盘口门槛被推到需要大胜才能充分兑现的位置,优势就可能被高成本抵消。反过来,受让方并非因为实力较弱就自动具有价值,若市场已经给予充分保护,而球队本身缺乏维持比赛平衡的能力,较高补偿也可能只是正常风险定价。

高开低走需要先判断初始高位是否合理。若开盘已经明显高于双方常规定位,后续回落可能是市场对过高门槛的修正;若高开来自明确实力差,盘口小幅回落但水位补偿明显增加,则需要评估比赛脚本是否仍支持强势方完成门槛。相同的“走低”,放在不同初始位置会产生完全不同的意义。

低开高走则要观察市场提高门槛的速度与代价。缓慢升盘并保留合理水位,可能代表价格逐步接近真实概率;快速升盘同时持续降水,则可能使热门方向承担更高门槛,却只得到更低回报。升盘没有让风险消失,它只是把风险从“能否赢球”转移到“能否以足够优势赢球”。

欧赔与亚盘的交叉观察也应服务于价格判断。欧赔反映胜平负3项概率分布,亚盘通过让球门槛重新分配平局和净胜球风险。两者出现明显分歧时,需要检查是市场对平局、净胜球还是热门稳定性存在不同评价。欧亚转换不是寻找固定密码,而是辨认同一场比赛在不同结算结构下被如何定价。

正期望值并不要求每次判断都兑现,它要求长期得到的赔率补偿高于承担的真实风险。单纯追求命中率很容易偏向低赔热门,却忽略盈亏平衡所需胜率。方向看起来更安全,不代表价格更有价值;较高回报也不代表自动值得承担。市场价格与个人概率判断之间存在足够差距,才有讨论长期价值的空间。

放弃也是判断,把概率边界放进风险纪律

盘口信息越复杂,越容易产生“必须得出结论”的冲动。初盘定位无法解释、不同市场分歧过大、临场变化缺少可验证原因时,停止判断比强行寻找方向更专业。没有清晰的入场条件,任何赛后结果都无法证明当时的决策过程合理。

资金管理并不是文章末尾附带的一句提醒,而是过滤情绪判断的边界。单场暴露过高,会迫使分析者夸大自己对盘口的理解;连续失利后提高风险,又会让原本独立的比赛被前一场结果绑架。固定风险预算、限制单场仓位和拒绝追逐短期结果,能够让概率判断保持一致。

长期记录还要包含平均价格、收益率、最大回撤和判断样本,而不是只统计正确场次。50%的命中率在不同赔率下可能对应完全不同的结果。若长期承担的回报不足以覆盖失败概率,即使预测经常正确,策略仍可能没有价值。体育赛事的高方差不会因为分析术语增多而消失,风险纪律必须先于方向判断。

6项盘口观察清单

- 先记录盘口从平手、平手/半球、半球到更深门槛的变化,明确改变的是赢球要求还是净胜球要求,再单独记录对应水位,避免把门槛与补偿混成同一个信号。

- 检查热门方向的优势是否已经被价格充分吸收,比较球队实力共识、当前让球条件和剩余回报,警惕方向越热、赔率补偿越薄的结构。

- 把战意、排名、冠军身份和传统名气视为市场变量,判断这些题材是否早已反映在初盘和临场价格中,不把公开叙事当成独有信息。

- 评估现有赔率补偿能否覆盖平局、偶然失球、低进球效率和极端比赛进程,不能因为水位下降就忽略足球比赛固有的单场方差。

- 赛后分别记录赛果、比赛过程和赛前价格判断,避免方向兑现后高估决策质量,也避免单场失利后用结果否定原本合理的概率分析。

- 为每场判断设置固定风险上限,情绪受到连胜、连败或临场剧烈波动影响时暂停决策,通过长期概率判断与风险识别框架约束临时冲动。

庄家思维与大众看法之间,并不存在一条能够直接锁定赛果的秘密通道。大众更容易围绕球队强弱和近期叙事形成方向判断,定价者则需要把这些共识转换成盘口门槛、赔率补偿和风险分布。真正的差异,不是谁掌握了未来,而是谁更认真地计算当前价格。

高开低走不等于强势方必然失去支持,低开高走也不等于热门方向获得确认;升盘提高评价的同时也提高门槛,降水减少风险补偿的同时也压缩回报。只有把盘口位置、水位变化、市场热度和比赛脚本放在同一套逻辑中,才可能识别价格是否偏离合理区间。

足球盘口分析能够改善判断过程,却无法消除红牌、点球、失误和低概率进球带来的冲击。长期有效的标准不是抓住某1场结果,而是在足够样本中持续寻找合理赔率补偿,接受模型边界,并让每次风险暴露都保持在可控制范围内。