足球比赛最容易制造的一种错觉,是把事前的优势判断误认为事后的必然结果。强队阵容更整齐、排名更高、近期状态更好,市场自然会给出更积极的评价;但当这些信息转化为欧赔、让球盘口和水位之后,分析者面对的已经不只是两支球队的实力差距,而是一份包含概率、利润空间、公众认知与风险调整的价格。欧赔思维真正需要经历的“涅槃”,不是放弃数据,也不是寻找一种能够看穿所有比赛的神秘方法,而是从“赔率在告诉我谁会赢”转向“当前价格如何表达市场预期”。前一种思路追求答案,后一种思路研究概率、门槛与风险。两者看似只有一字之差,最终形成的决策质量却可能完全不同。

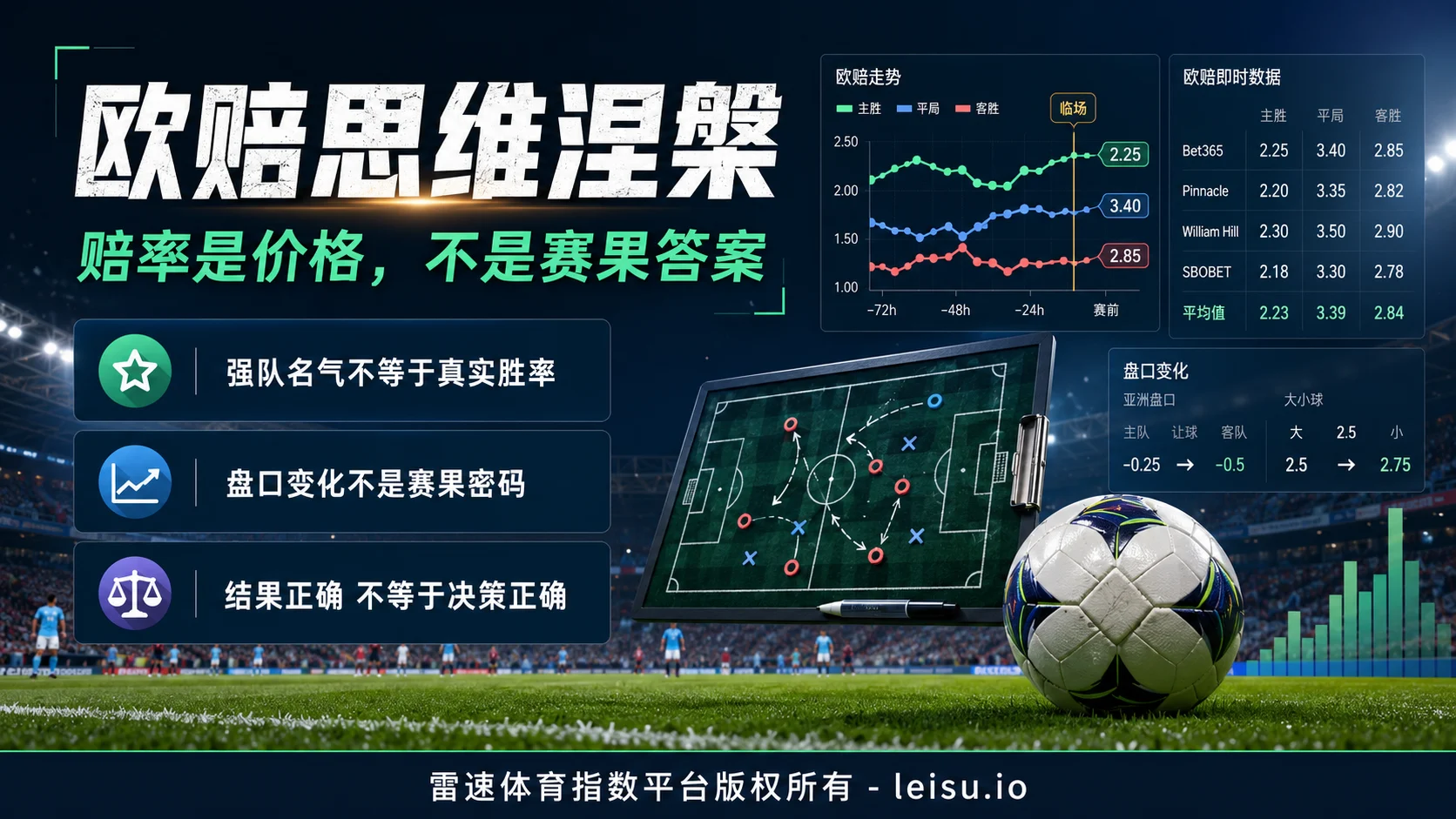

赔率不是比分预告,更不是赛果密码。它首先是一种定价。不同公司面对的客户结构、风险承受能力和市场环境并不完全相同,因此同一场比赛出现报价差异并不奇怪。真正需要判断的不是哪家公司泄露了结果,而是这些差异究竟来自正常的定价分歧、返还结构差异,还是某一方向的市场预期正在发生变化。

赔率分散不等于赛果信号

看到多家公司报价不一致,很多人会立即寻找所谓“异常值”。有的公司主胜较低,便被解释为看好主队;有的公司平局位置突出,又被理解为重点防范平局。问题在于,如果没有统一的时间节点、返还率口径和公司背景,这种比较很容易把正常差异包装成特殊信号。

开盘、调整阶段与临场报价承担的功能并不完全相同。开盘更多体现初始实力评估与市场预期,后续变化还会吸收阵容消息、公众倾向和风险控制。把一家公司的初始报价与另一家公司的临场报价放在一起比较,即使数字差异明显,也未必具有分析价值。

平均赔率同样不能被神化或彻底否定。它能够展示市场大致共识,却会抹平个体公司的定价差异。假如多数公司报价接近,少数公司出现明显偏离,简单求平均可能让真正值得研究的分歧消失;但若完全抛弃平均值,分析者又会失去观察市场中心位置的参照。

更成熟的处理方式,是先确认比较对象处在相近时间,再观察整体中心、离散程度以及变化方向。平均值负责描述共识,个体报价负责暴露分歧,两者不能互相替代。涉及不同指数口径时,也需要借助欧赔指数映射与盘口对比厘清数据之间的关系,而不是看见数字差异就直接推导赛果。

升盘、降水为何都不是答案

让球盘口中的升盘经常被理解为强势方向获得支持。盘口门槛提高,表面上确实意味着强势一方需要完成更高的比赛目标,但门槛提高本身也会改变风险收益结构。原本只需要赢球的方向,升盘后可能必须净胜更多才能完整兑现。市场评价变强与当前价格更有吸引力,并不是同一个概念。

升盘可能来自信息更新,也可能来自热门方向需求增加,还可能只是报价体系在欧赔与让球盘口之间重新寻找平衡。在缺少完整价格路径时,不能把升盘直接写成市场已经确认强队能够穿越更深门槛。盘口越深,强势方向承担的兑现要求通常越高,真正需要研究的是实力提升是否足以覆盖新增门槛。

降水同样容易被误读。某一方向的回报降低,可能反映市场需求,也可能是公司主动压低该方向的价格。方向看起来更稳,并不代表价格仍然合理。假设一支球队原本具备较高胜率,经过持续降水后,市场已经为这份优势支付了更高成本,那么球队依然可能获胜,但决策的预期价值反而可能下降。

盘口变化只能告诉分析者市场如何调整价格,无法单独说明比赛必然怎样发展。升盘需要结合门槛,降水需要结合回报,欧赔变化需要结合隐含概率与返还结构。忽视这些条件,只追随颜色、箭头或单次变化,实际是在用结果想象代替价格分析。

表层判断与结构判断的距离

| 观察维度 | 表层判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 升盘与降水 | 升盘就是强,降水就是稳 | 同时检查盘口门槛、回报变化以及强势方向需要完成的新目标 | 方向评价提高,不代表当前价格仍有优势 |

| 名气与排名 | 强队、主场和高排名自然值得信任 | 判断这些优势是否已经充分进入市场预期,并核对具体战术对位 | 名气越大,公众支付的价格可能越高 |

| 战意与淘汰赛 | 战意强就会踢得更好 | 战意只是比赛投入程度的一部分,还要观察执行能力、体能分配和比赛结构 | 双方都具备明确目标时,战意很难成为单独优势 |

| 模型与历史样本 | 相同赔率或相似走势会复制过去赛果 | 检查样本环境、球队风格、比赛阶段以及概率是否经过合理校准 | 历史频率能够提供参照,不能生成确定结果 |

排名、名气、战意和近期战绩当然都是有效信息,但有效信息不等于直接结论。市场越容易理解的优势,越可能较早进入价格。豪门主场、连续不败、上一场大胜、淘汰赛战意,这些叙事对普通读者具有很强吸引力,也容易形成集中的市场预期。

真正的分析难点,不是再次确认一支强队很强,而是判断这种强势已经被定价到什么程度。强队可能仍然拥有更高真实胜率,可一旦盘口门槛和价格已经充分反映优势,继续追随热门方向便不一定拥有良好的风险收益关系。

战意也需要放回比赛环境中理解。世界杯淘汰赛的双方都希望晋级,杯赛决赛的双方都渴望夺冠,仅凭“必须赢”无法区分真实优势。战意能够提高投入,却不能自动改善传球质量、防守站位和临门处理。把战意当成结果保证,往往只是把情绪强度误当成竞技能力。

阿根廷负于沙特阿拉伯:高胜率从来不等于没有尾部风险

2022年11月22日,卡塔尔世界杯小组赛首轮,阿根廷以1比2负于沙特阿拉伯。比赛开始前,阿根廷保持着36场不败,球队实力、阵容名气和长期状态都构成明显优势。面对这样的背景,市场最容易形成的表层判断,是阿根廷不仅更强,而且优势足以稳定兑现。

这种判断未必错误。阿根廷在赛前确实更有资格获得较高胜率评价。问题出在分析者是否把“胜率较高”进一步翻译成“比赛几乎没有意外”。当长期不败、球星影响力与世界杯期待叠加,热门叙事会持续加强,价格也更容易吸收公众对强队的信任。

比赛进程暴露了静态强弱判断的边界。沙特阿拉伯没有单纯退守禁区,而是利用整体前压与高位防线压缩阿根廷的纵深空间。赛事记录显示,开场前32分钟,沙特阿拉伯制造了6次越位。阿根廷看似频繁打到防线身后,真正形成的有效进攻却不断被越位判罚中断。

沙特阿拉伯在下半场迅速完成反超后,比赛进入另一种结构。阿根廷需要面对密集防守和时间压力,原本的实力优势并未消失,但兑现方式变得更加困难。比赛最终出现低概率结果,并不代表赛前所有概率判断都失效,而是提醒分析者:再高的强队评价也无法消除单场比赛中的战术克制、效率差异和偶然波动。

这场比赛的复盘价值,不是得出“强队不能信”,更不是以后遇到热门就反向处理。可复用的启发在于,盘口观察必须同时处理胜率和价格。阿根廷可以是更可能获胜的一方,但如果市场价格已经把长期不败和球队名气推到极高位置,强势方向所能承受的比赛方差便会缩小。

赛果出现冷门,也不能反过来证明任何支持沙特阿拉伯的决定都是正确决定。假如一项判断只依赖“世界杯容易爆冷”或者“热门必有危险”,即使方向碰巧正确,仍然缺少可以长期复用的逻辑。结果正确只能说明最终落点相同,不能自动证明赛前的概率判断、价格选择与风险控制都正确。

摩洛哥淘汰葡萄牙:上一场大胜不能被直接复制

2022年12月10日,卡塔尔世界杯四分之一决赛,摩洛哥以1比0击败葡萄牙。葡萄牙在此前的十六强比赛中以6比1大胜瑞士,进攻表现极具冲击力。短时间内出现的大比分胜利,很容易形成一种直观预期:球队进攻已经全面打开,下一场仍有能力延续强势。

近期赛果的传播力远高于比赛结构。6比1会被快速记住,但瑞士与摩洛哥采用的防守方式不同,能够留给葡萄牙的空间也不相同。将上一场进球数机械带入下一场,相当于默认对手、防守距离和攻防节奏都不会改变。

摩洛哥进入这场四分之一决赛前,前4场比赛只丢1球。这样的低失球表现不是一句“防守不错”能够概括的。球队通过紧凑站位、禁区保护与快速反击,持续把比赛压缩到自己可以控制的区域。面对葡萄牙时,摩洛哥在第42分钟由恩内斯里取得进球,并最终将对手限制为3次射正。

葡萄牙仍然掌握较多进攻主动,却始终难以把控球转化为足够稳定的高质量机会。摩洛哥领先后可以进一步缩小防线间距,让比赛进入自己熟悉的低比分环境。市场如果过度延续葡萄牙上一场大胜的印象,就可能低估不同战术对位带来的效率变化。

名气、阵容和上一场表现都会影响盘口预期,却不能代替对位分析。葡萄牙的进攻能力是真实信息,摩洛哥的防守稳定性同样是真实信息。分析的价值不在于选择自己更喜欢的一组信息,而在于判断哪一组优势更可能在当场比赛结构中兑现。

淘汰赛战意在这里也无法成为简单分界。葡萄牙希望晋级,摩洛哥同样面对创造历史的机会。双方投入程度都不会低,真正区分比赛的是谁能把战意转化为更稳定的战术执行。把“更想赢”写成某一方的独占优势,只会放大主观叙事。

这场比赛提供的盘口启发,是警惕近期大胜带来的认知惯性。大比分能够迅速提高市场热度,但热度提升之后,价格是否仍然合理需要重新判断。球队仍可能是强势一方,却不代表任何门槛都值得接受,更不代表上一场的进攻效率可以原样复制。

利物浦主场负于亚特兰大:球队名气不能替代对位

2024年4月11日,欧联杯四分之一决赛首回合,利物浦在主场以0比3负于亚特兰大。利物浦的球队名气、主场环境和赛事经历,很容易让市场建立明确的强势预期。比赛之前,利物浦还保持着该项赛事主场9连胜,历史表现进一步强化了主场方向的可信感。

主场优势是真实存在的比赛因素,但它同样可能成为定价的一部分。当球队名气、球迷氛围和连续主场胜利同时出现,市场并不是没有看见这些优势。相反,这些信息通常最容易被公众理解,也最容易进入盘口价格。

亚特兰大在比赛中没有按照弱势客队的常见方式深度退守。球队通过人盯人、高位压迫和快速转换,主动破坏利物浦的短传组织。利物浦后场与中场之间的连接受到限制,比赛逐渐从主队习惯的连续控球,转向亚特兰大更擅长的身体对抗、第二落点与纵向推进。

比赛的关键并不是抽象比较“利物浦和亚特兰大谁更强”,而是亚特兰大的压迫方式能否攻击利物浦当场的出球结构。整体实力是一种长期评价,具体对位决定这种实力能否在90分钟内顺利呈现。利物浦依然拥有高水平球员,主场优势也没有凭空消失,但这些优势没有转化为有效的比赛控制。

0比3的结果不能证明主场因素没有价值,也不能证明名气较大的球队天然容易被高估。它揭示的是另一层风险:如果分析过程只重复市场早已知道的优势,却没有检查对手如何破坏这些优势,那么所谓基本面研究仍然停留在表面。

在这类比赛中,盘口门槛比“谁更强”更重要。强队可以拥有更高胜率,但一旦市场为了主场、名气和连胜支付了充分价格,分析者必须判断强队的真实优势是否足以跨越当前门槛。盘口不是对球队声望的投票,而是对优势兑现程度提出要求。

基本面不是答案,模型也不是敌人

欧赔分析容易走向两个极端。一个极端是完全依赖球队新闻、排名和近期成绩,认为掌握的信息越多,结论越准确;另一个极端是否定基本面与数学模型,把所有变化都解释成无法验证的市场意图。

基本面是定价的原料,而不是最终结论。阵容实力、比赛阶段、战术风格、主客场表现和近期状态都能够影响真实胜率,但还需要判断这些信息是否已经进入价格。同样一条消息,如果市场已经充分反应,其分析价值便不再是判断方向,而是判断当前价格是否出现过度调整。

模型的功能也应被放在合理位置。历史样本、概率模型、预期进球和赔率统计可以帮助分析者建立基准,却不能消除变量遗漏、样本变化和单场随机性。模型输出的是条件概率,不是比赛承诺。用模型辅助判断没有问题,把模型最高概率项直接等同于投注结论才是问题。

历史上出现过相同赔率组合,也不能保证下一场复制相同结果。球队实力、联赛环境、比赛阶段和市场结构都可能变化。若只统计“这个赔率过去主胜多少次”,却不检查样本是否同质,得到的频率很可能只是表面相似。

欧亚转换同样属于辅助观察。欧赔表达胜平负价格,让球盘口表达强弱门槛,两者之间可以相互参照,但不存在脱离市场环境、精确到固定小数后便能自动生成正确方向的转换公式。转换的价值在于发现定价关系是否协调,而不是寻找绝对标准。

结果正确与决策正确是两套评价体系

赛后复盘最常见的偏差,是用最终比分重新解释赛前的一切。强队赢球,所有支持强队的理由都被认定为正确;冷门出现,所有质疑热门的判断都被视为高明。这种复盘只评价结果,不评价决策过程。

一项完整决策至少包含方向、价格与风险敞口。方向判断回答谁更可能取得理想结果,价格判断回答当前回报是否匹配真实概率,风险敞口回答单场波动是否会破坏整体资金结构。只有三个层面同时合理,结果才具有长期意义。

假设一支强队获胜,但分析者是在市场热度极高、价格优势已经明显下降时情绪入场,最终结果正确也不代表决策质量优秀。相反,一支球队意外失利,并不能单凭一次赛果否定赛前经过充分验证的概率优势。概率判断需要通过长期样本检验,不能由一场比赛裁决。

笔者更愿意把复盘拆成三个问题:赛前估计的真实胜率是否合理,所接受的价格是否保留足够空间,单场风险是否处于可承受范围。只复盘胜负,会把偶然成功误认为能力,也会把正常波动误认为方法失效。

真正成熟的欧赔思维,不是追求每场都站在最终赛果一边,而是让同类决策在长期重复后保持一致性。某次错误方向可能来自不可避免的方差,某次正确方向也可能只是运气。没有过程记录,分析者很难区分两者。

资金管理为何比单场判断更接近长期能力

市场研究越深入,越需要接受一个现实:再完整的基本面、再合理的概率模型,也无法把单场足球比赛变成确定事件。低比分项目天然存在较高波动,一个折射、一次定位球、一张红牌或一次门前处理,都可能改变最终结果。

概率边界决定了任何单场判断都不值得承担失控风险。即使分析者认为当前价格存在偏差,也需要限制单场暴露,避免连续失利后扩大仓位,更不能因为上一场判断错误而急于在下一场追回结果。情绪入场往往不是发现了新优势,而是试图用新的不确定性修复旧的损失。

资金管理并不会让错误判断自动变对,它的作用是保证分析者在正常波动中仍然保留继续验证方法的能力。没有风险控制,再好的方法也可能在短期连续偏差中被迫中断;只有仓位得到约束,概率优势才有机会通过足够样本呈现。

比赛筛选同样属于资金管理。研究范围越大,并不代表机会越多。不同联赛的球队风格、信息透明度和市场结构存在差异,试图同时解释所有赛事,容易让分析者停留在浅层标签。能够承认某些比赛看不懂,往往比勉强给出方向更接近专业判断。

面对没有清晰价格偏差的比赛,不参与本身就是有效结论。市场并不要求分析者每天证明自己,也不会因为研究时间很长就提供回报。通过足球盘口风险识别方法建立固定过滤条件,能够减少被热门叙事和临场情绪牵引的概率。

进入比赛前的6条观察清单

- 区分盘口门槛和价格结构:先确认强势方向需要完成什么比赛目标,再观察相应回报是否与门槛匹配,不能只看盘口升降。

- 检查热门方向是否过度定价:强队仍可能拥有更高胜率,但名气、连胜和上一场大胜可能已经被市场充分吸收。

- 判断战意和名气是否已经进入盘口:战意是定价因素,不是结果保证;公众越熟悉的信息,越不容易形成独立优势。

- 观察当前价格是否足以覆盖比赛方差:结合对位、比赛阶段与低比分波动,判断价格是否为意外情况留下空间。

- 区分结果正确和决策正确:复盘时同时检查概率估计、价格选择和风险敞口,不能只以最终比分评价方法。

- 控制单场风险和情绪入场:限制单场暴露,不因连续失利扩大风险,不把追回结果当成新的分析依据。

欧赔思维真正的涅槃

欧赔研究最困难的部分,从来不是记住多少固定组合,也不是同时打开多少家公司,而是克服人对确定答案的依赖。平均赔率、历史统计、基本面、让球盘口、水位变化和概率模型都可以提供信息,但没有任何单项工具能够独立承担赛果判断。

盘口变化不是答案,因为变化本身仍然需要放回门槛和价格中解释;升盘不一定让强势方向更值得信任,因为更高门槛提高了兑现要求;降水不一定让方向更稳,因为更低回报可能意味着优势已经被充分定价;战意、名气和排名能够推动市场预期,却无法代替真实胜率。

阿根廷负于沙特阿拉伯,提醒人们高胜率无法消除尾部风险;摩洛哥淘汰葡萄牙,提醒人们上一场大胜不能脱离新的战术环境被机械复制;亚特兰大在安菲尔德击败利物浦,则提醒人们主场、名气和历史连胜必须接受具体对位检验。

这些比赛最有价值的部分并不是冷门本身。冷门无法证明热门方向永远错误,也无法证明市场价格没有意义。它们共同揭示了一条更稳定的原则:球队实力决定概率基础,市场预期影响价格位置,战术对位决定优势能否兑现,而资金管理决定分析者能否承受概率世界中的正常波动。

真正完成认知转向之后,分析者不再执着于每一场比赛都给出答案,而会更加在意当前盘口是否有足够门槛支撑、价格是否已经过度反映共识、单场风险是否处在可控范围。能够判断是一种能力,能够等待也是一种能力,能够在没有优势时停止行动,才是欧赔思维最重要的成熟标志。