盘口发生变化时,市场最容易把价格移动理解成赛果提示:升盘代表强势,降水代表稳定,降盘升水意味着方向反转。问题在于,盘口首先是一套风险定价结构,不是一张提前公布的比赛答案。足球比赛的单场方差足够大,红牌、点球、门将扑救、射门偏差以及突然改变的比赛节奏,都可能让合理判断出现错误结果。

量化足球的价值,也不在于把不确定性包装成确定性,而在于把模糊经验转化为能够检验的规则。判断“小球降盘升水是否有效”,不能挑出几场符合印象的比赛,再用命中赛果证明规律成立;必须把筛选条件固定下来,找出全部同类样本,按照统一盘口时点和结算口径计算结果。即使回测看起来有优势,也要放进资金管理、样本稳定性和模型失效风险中理解。

量化回测先拆掉“少量案例全中”的幻觉

盘口经验最常见的形成路径,是先看到几场相似走势,再从赛果中总结规律。例如连续观察到4场小球降盘升水,最终都打出小球,表面命中率自然是100%。但这只能说明被展示的4场比赛全部命中,不能说明相同条件在完整市场中的真实成功率也是100%。未被展示的同类比赛,才是判断策略价值的关键部分。

真正可检验的规则,必须在看到赛果之前完成定义。什么叫降盘,是从2球半降到2球半以内,还是任何0.25球变化都算;什么叫升水,需要达到多大幅度;使用初盘、赛前终盘还是某个固定时间点;同场比赛出现反复变化时,按首次变化还是最后状态分类。这些条件只要留有调整空间,回测就可能在赛果出现后被重新解释。

计算机可以严格执行既定筛选条件,却不会自动判断条件是否合理。数据是否完整、盘口时间点是否一致、延期比赛如何处理、加时赛是否计入、四分之一盘如何结算,全部来自人为设定。所谓“数据客观”,更准确的理解应是:在输入数据和规则不变的前提下,计算过程能够保持一致,而不是计算结果天然代表真相。

笔者复盘这类盘口规律时,最先检查的通常不是列出的案例有多漂亮,而是相同条件下共有多少比赛、失败样本被放在哪里、规则能否在另一段时间重新执行。量化回测的第1道门槛不是复杂模型,而是拒绝选择性样本。

盘口门槛与水位补偿必须分开观察

盘口不是简单的强弱标签,而是参与判断需要跨越的门槛。平半、半球、半一、1球和1球球半,对强势方向提出的要求完全不同。球队从让半球升到半一,看起来是市场认可度增强,但持有强势判断的人也要承担更高的赢球要求;方向可能没有改变,判断成本却已经提高。

大小球同样如此。总进球盘口从2球半降至2球半以内,并不是文字意义上的“小球更稳”,而是小球方向失去了一部分原有缓冲。2个进球在2球半下可以完整结算,在2球半以内则只能获得部分优势。盘口降低意味着市场重新调整了进球门槛,不能只根据“降盘”2个字判断倾向。

水位承担的是赔率补偿功能。低水通常意味着回报空间被压缩,高水意味着市场需要提供更多补偿,但高水不等于必然危险,低水也不等于天然安全。判断降水是否有价值,要看回报减少后,剩余赔率能否覆盖判断误差和比赛方差;判断升水是否值得关注,则要看增加的补偿是否足以抵消盘口门槛的不利变化。

以“小球降盘升水”为例,盘口下降对小球方向提高了结果要求,小球升水则增加了对应回报。2种变化同时出现时,市场不是简单告诉参与者“小球更强”或“小球更弱”,而是在新门槛下重新寻找风险平衡。只盯水位而忽略盘口,或只看盘口而忽略补偿,都会把完整价格拆成片段。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘就是强势,降盘就是转弱 | 门槛变化会同步改变判断成本,方向增强不代表价格仍然划算 | 必须比较变化前后需要满足的赢球或进球条件 |

| 水位变化 | 降水更安全,升水更危险 | 水位是对风险和门槛的补偿,低回报可能已经压缩长期价值 | 不能脱离盘口层级单独解释水位 |

| 市场热度 | 热门得到支持,赛果更有保障 | 共识越集中,优势越可能提前计入赔率结构 | 强队胜率较高与当前价格合理是2个问题 |

| 比赛进程 | 射门多、控球高就应当兑现 | 过程数据能修正判断,却不能消除终结效率和偶发事件带来的方差 | 不能根据终场结果倒推赛前盘口必然正确 |

高开低走与低开高走只是价格重新定位

高开低走通常描述盘口初始门槛较高,随后向较低层级调整;低开高走则是盘口从较低门槛向上移动。很多判断把2种走势直接翻译成强弱答案:高开低走就是信心衰退,低开高走就是持续增强。这样的对应关系过于简单,因为盘口移动同时受到公开信息、市场热度、资金分歧和风险暴露影响。

同样是高开低走,强队从1球降至半一,与总进球从3球降至2球半,代表的是不同市场中的门槛调整。前者改变强队赢盘所需的净胜球要求,后者改变大小球双方对总进球数的覆盖范围。若把所有降盘都视为同一种信号,量化筛选得到的样本从定义阶段就已经混杂。

低开高走也不是强势方向的无条件利好。盘口提高后,市场可能是在修正初始低估,也可能是在吸收集中热度。即使球队真实胜率上升,价格提升幅度仍可能超过概率提升幅度。升盘之后是否还有价值,取决于新增门槛与剩余赔率补偿之间是否平衡,而不是看盘口箭头朝向哪里。

市场常把任何不符合直觉的价格移动称为诱盘,但这种解释如果没有赔率结构和市场分歧支撑,很容易沦为结果倒推。更稳妥的方式,是通过盘口横向对比与价格结构观察,比较同类比赛的门槛、回报和题材热度,确认当前价格是否偏离常见区间,而不是猜测某种无法验证的市场意图。

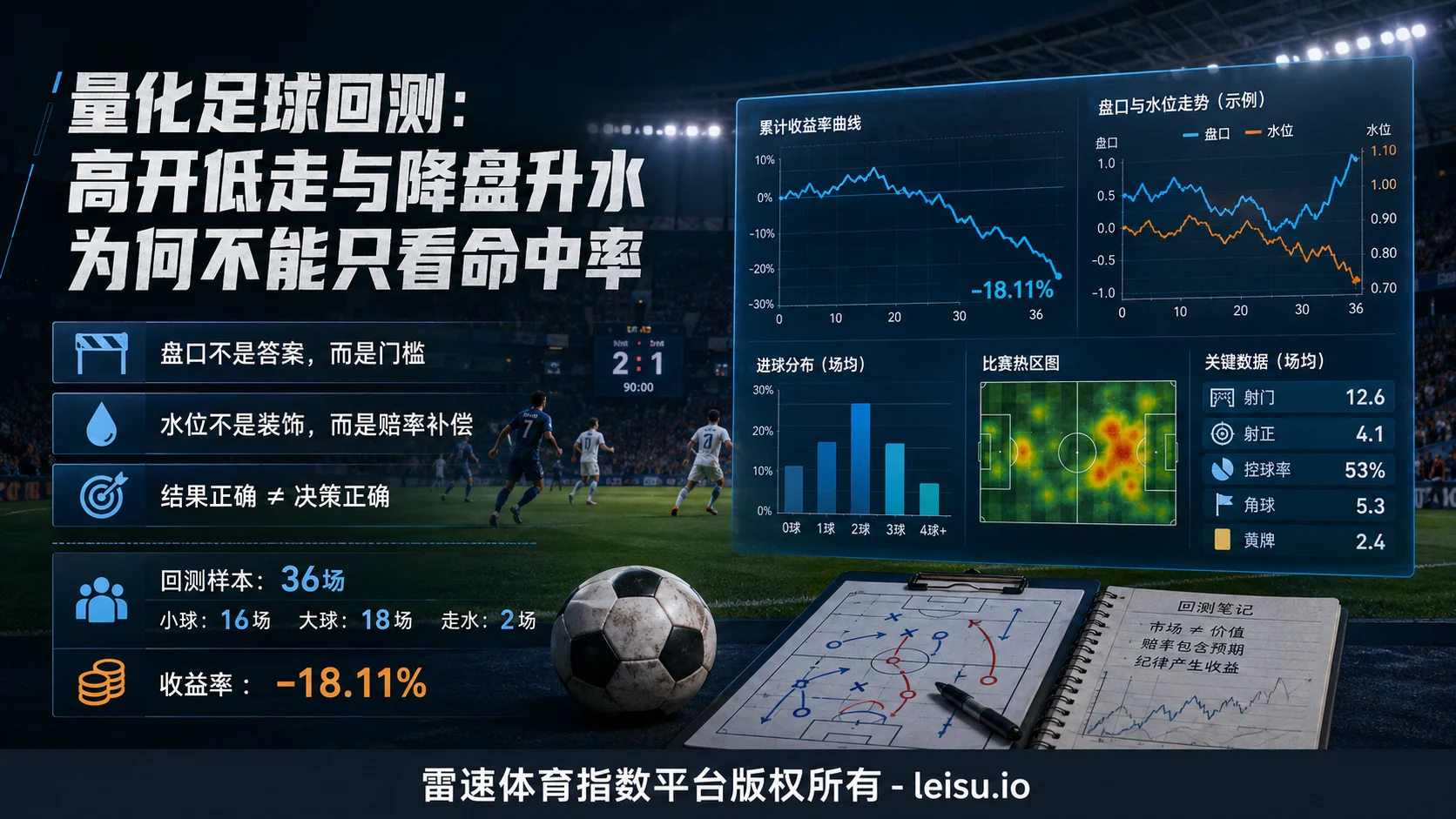

36场回测揭开的不是胜负,而是价格成本

一组针对2017赛季巴西甲级联赛的公开回测,曾按照“小球降盘升水”条件筛出36场比赛。以终盘作为结算标准,其中小球方向出现16场,包括10场全赢和6场半赢;大球方向出现18场,另有2场走水。按场次直接计算,小球样本频率约为44.4%,大球约为50%,走水约为5.6%。

这组数据最直接的意义,是打破“4个案例全部正确,所以策略接近100%有效”的印象。精选案例与完整样本之间出现了明显落差。但44.4%也只是36场比赛中的观察频率,不是可以直接外推到所有联赛和赛季的真实概率。样本规模有限时,几场结果变化就会明显改变比例。

更关键的是收益计算。该回测以每场投入100计算,总投入3600,记录的最终净收益为-652,收益率为-18.11%。即使不讨论预测过程,仅从结果看,固定选择小球没有在该批样本中形成正收益。命中率统计和收益率统计的差别也由此显现:四分之一盘存在全赢、半赢、半输和全输,赔率回报又会变化,单纯计算命中场数无法代替真实结算。

这组回测仍存在边界。逐场盘口、水位变化幅度和完整收益明细没有被完整保留,外部无法独立重算每场结算;筛选阈值和数据清洗方式也不够清晰。因此,合理结论只能是“小球降盘升水在这批公开样本和既定结算口径下没有显示正收益”,不能扩大为所有联赛、所有赛季中的永久规律。

回测出现负收益,也不代表把方向完全反过来便会自动获得优势。反向操作仍要面对水位成本、盘口门槛和样本波动。量化的作用是淘汰缺乏证据的自信,不是把一个失效公式迅速改装成另一个公式。

强队名气可以提高胜率,也可能压缩赔率补偿

阿根廷1比2沙特阿拉伯:热门共识不是价格保护

2022年世界杯小组赛首轮,阿根廷面对沙特阿拉伯。强队名气、阵容认知和公众期待,很容易让市场形成明显的热门共识。此类比赛中,讨论重点不应停留在阿根廷是否更强,而应继续追问:强弱差距已经有多少进入盘口,剩余赔率补偿是否仍能覆盖足球比赛的单场方差。

比赛中阿根廷上半场领先,沙特阿拉伯在下半场连入2球,最终以2比1完成逆转。这个结果不能证明强队题材必然错误,更不能推出热门方向以后都不可信。它暴露的是概率判断与单场兑现之间的距离:即使强队拥有更高的基础胜率,也会遇到低概率分支,而过度压缩的价格无法替参与者吸收这部分波动。

在亚盘分析中,强队名气影响的是市场预期和资金分布,不会自动转化为等比例的真实胜率提升。冷热指数越集中,热门价格越容易失去弹性。判断方向本身可能正确,但如果为共识支付了过高门槛和过低回报,长期决策仍可能缺少足够补偿。

利物浦0比1皇家马德里:比赛过程不能直接等于结算结果

2022年欧洲冠军联赛决赛,利物浦以0比1负于皇家马德里。决赛舞台上的传统强队标签、冠军经验和近期表现,都会进入公众叙事。市场在面对这类比赛时,往往不缺少支持某个方向的理由,缺少的是对理由已经被定价到什么程度的判断。

该场比赛中,利物浦射门24次,皇家马德里射门4次;双方预期进球分别为2.19和0.92,最终比分却是0比1。过程数据与赛果之间的落差,提醒读者模型输出的是概率分布,不是结果承诺。射门数量、机会质量和场面控制可以提升判断依据,却无法消除门将发挥、终结效率与偶然偏差。

皇家马德里赢得比赛,不代表任何支持其方向的价格都合理;利物浦未能进球,也不代表所有基于过程数据的赛前判断都错误。赛果只负责结算,价格才决定决策质量。长期复盘必须区分“方向是否发生”和“当时的赔率补偿是否足够”,否则容易把结果正确误认为定价正确。

战意题材与比赛进程不能代替赔率结构

英格兰2比1斯洛伐克:战意进入定价后仍不是结果保证

2024年欧洲杯1/8决赛,英格兰对阵斯洛伐克。淘汰赛没有保留空间,出线压力、传统强队名气和阵容关注度都会强化市场对英格兰的期待。战意在这种比赛中确实存在,但双方都拥有晋级需求,不能只把“必须赢”当成强势方向的独占优势。

斯洛伐克第25分钟取得领先,英格兰直到补时第5分钟才扳平,随后在加时赛反超,最终以2比1晋级。若只记录最终比分,英格兰完成了热门方向最期待的结果;若市场按90分钟结算,比赛则是1比1。数据标签只差一个结算时点,回测结论便可能完全不同。

这个案例同时揭示2个问题。战意能够影响市场预期,却无法保证比赛按预设节奏发展;淘汰赛结果、90分钟比分和加时赛比分必须在数据库中严格区分。量化模型再复杂,只要结算标签混用,得到的胜率和收益率都会失去意义。

伯恩茅斯4比3卢顿:极端进程会让赛前模型偏离

2024年英格兰超级联赛,伯恩茅斯主场对阵卢顿。卢顿半场以3比0领先,伯恩茅斯下半场连入4球,最终以4比3逆转。7个总进球很容易在赛后被解释成大球判断正确,但终场数字无法完整呈现比赛如何被半场比分改变。

0比3落后的主队必须提高进攻投入,领先方则面对更大的防守压力和转换空间,比赛节奏随比分变化不断加速。此类极端进程可能把原本正常的概率分布推向尾部。盘口可以对常态风险进行定价,却无法提前精确写入每次反扑、失误和连续进球。

比赛进程数据适合用于复盘模型为何偏离,却不能替代赛前赔率结构分析。看到最终4比3后再声称某种盘口走势必然指向大球,属于用结果重写判断。成熟的复盘应检查模型是否低估了进程变化风险,而不是为赛果寻找看似合理的盘口故事。

长期价值来自概率纪律,不来自单场证明

盘口分析的目标不是每次猜中,而是在足够多的判断中识别价格偏差。强队可以赢球,热门方向也可以兑现,但只有当实际概率高于价格所要求的概率,并且差额足以覆盖水位成本和比赛方差时,判断才可能具备正期望值。没有价格意识的胜负判断,长期只能停留在赛果层面。

模型同样需要接受时间检验。联赛进球环境、球队风格、市场定价方式和公众认知都会变化,过去有效的筛选条件可能逐步失效。历史回测之后还需要跨赛季验证、滚动观察和规则稳定性检查。模型失效并不可耻,真正危险的是用新赛果不断修改旧规则,直到回测曲线看起来足够漂亮。

足球的高方差决定了合理价格也会连续遭遇不利结果,不合理价格也可能短期连续兑现。资金管理不是文章末尾的形式提醒,而是防止单场情绪破坏长期判断的结构边界。风险预算、投入比例和最大损失约束,应先于任何具体方向判断。

每次观察盘口时,可以用以下6项检查压缩主观误差:

- 先分别记录盘口门槛与水位补偿:确认变化发生在让球或进球要求上,还是只改变了回报,避免把2种价格变量混成同一个信号。

- 检查热门方向是否已经过度定价:比较强弱差距与当前门槛,观察市场共识增强后,赔率补偿是否同步被明显压缩。

- 判断战意、名气和排名是否已经进入盘口:公开题材人人可见,不能把已被市场消化的信息重复当成额外优势。

- 评估剩余补偿能否覆盖比赛方差:考虑红牌、点球、终结效率和极端比赛进程对单场结果造成的偏离,不因低水产生虚假安全感。

- 区分结果正确与决策正确:复盘时保留赛前价格、判断依据和结算口径,不使用终场比分重新解释当时并不存在的信息。

- 控制单场风险与情绪入场:把每次判断放入统一风险预算,通过概率判断与风险识别框架检查投入是否因连胜、连败或热门叙事而失控。

量化足球并不神秘。它只是要求每条盘口经验接受完整样本、统一规则和真实价格的检验。高开低走、低开高走、小球降盘升水都可以成为观察条件,却不能单独成为赛果答案。盘口提供门槛,水位提供补偿,市场预期决定热度如何进入价格,比赛进程则不断提醒模型存在边界。

真正需要长期坚持的,不是找到一个永不失效的走势公式,而是在每次判断中问清楚:优势是否已经被价格吸收,补偿是否足以覆盖误差,样本是否经得起重复验证。单场结果终究会受到高方差支配,只有概率纪律、清晰的结算口径和稳定的风险控制,才能让盘口分析从赛果猜测走向可复盘的价格判断。