意乙经常被贴上“平局多、节奏慢、小球多”的标签,这些印象并非毫无依据,但标签只能描述历史分布,不能直接回答某场比赛的价格是否合理。盘口变化首先是风险价格的变化,不是赛果预告。单场足球存在足够高的方差,红牌、点球、门将失误和偶发进球都可能迅速改变比赛路径,再完整的模型也无法提前消化全部突发事件。

分析意乙盘口时,最危险的误区不是看错强弱,而是把方向判断当成价格判断。某支球队确实更强,不代表半球、半一乃至1球门槛下仍然具有相同价值;某场比赛确实偏向低比分,也不代表小球价格仍能覆盖进球方差。市场会把平局传统、球队名气、升级战意和低比分叙事提前写进赔率结构,读者需要判断的是市场已经收取了多少判断成本。

这也是资金管理必须先于单场结论的原因。盘口研究可以帮助识别市场预期和价格偏差,却无法消除不确定性。把每次判断放进风险预算、仓位边界和长期概率框架,远比追求某场比赛的确定答案更接近成熟的分析方式。

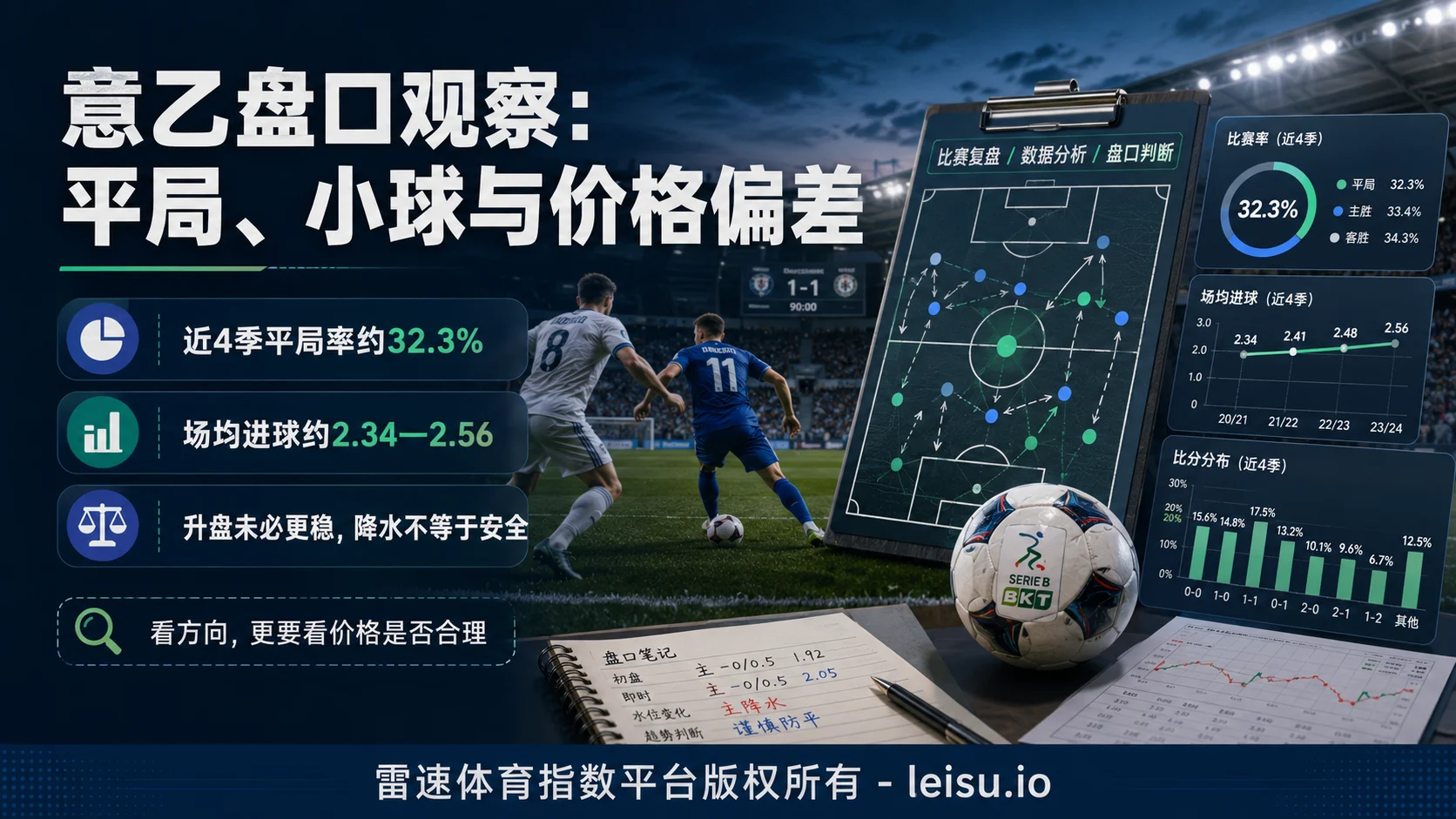

平局标签仍然成立,小球标签却需要重新校准

2022/23至2025/26赛季,意乙常规赛平局率依次约为32.1%、32.1%、33.9%和31.0%,4季合计仍约为32.3%。平局占比持续接近全部比赛的三分之一,说明它不是某个偶然赛季制造的短期现象,而是观察意乙胜平负结构时不可忽略的基础概率。

基础概率并不等于单场结论。联赛平局率较高,只代表分析1场意乙比赛时,不能像处理明显分化的联赛那样轻视平局路径。具体落到亚盘,平局风险已经反映在平半、半球和半一等不同门槛中。让球方处在半球时,平局意味着整个方向无法越过门槛;到了平半,市场则通过更低的让球要求重新分配平局风险。盘口已经在替读者处理部分联赛属性。

进球结构的变化更明显。近4季场均进球约为2.34、2.52、2.47和2.56,其中2个赛季已经超过2.5球。早期“意乙几乎固定偏小”的印象,不能继续当作永久规律。较准确的理解是:意乙仍可能出现较多谨慎比赛和低比分路径,但总进球分布具有明显的赛季漂移,市场对小球的定价也会随之调整。

单看场均进球还不够。完整判断通常需要结合球队层面的预期进球、射门质量、领先后的节奏变化和落后方的反应能力,但在缺少统一数据口径时,不能为了制造确定感而补出虚假的模型结论。联赛均值适合用来建立起点,不适合用来替代球队差异。

盘口不是强弱答案,而是需要跨越的价格门槛

理解意乙盘口,首先要把“看好哪支球队”和“接受什么门槛”拆开。平半意味着让球方只需要取胜便能完成主要目标,平局风险则由双方共同承担;半球把平局全部转化为让球方的风险;半一要求让球方不仅提高取胜概率,还要面对只赢1球时回报结构发生变化;1球、1球球半则进一步把赢球与赢盘分成不同层次。

因此,升盘并不天然代表强势方向更加可靠。门槛从平半升到半球,表面上是市场提升了让球方定位,结构上却可能意味着支持该方向需要承担更完整的平局损失。半球升到半一,同样不只是“强度增加”,还意味着市场要求让球方展现更高的净胜能力。胜率可能提高,但判断成本也在同步提高。

水位处理的是另一个问题。盘口门槛决定需要跨过什么条件,水位则提供承担该风险的赔率补偿。低水意味着回报被压缩,高水意味着市场给予更高补偿,但高水并不自动等于危险,低水也不自动等于安全。判断重点在于补偿变化是否与真实概率变化相匹配。

当半球门槛保持不变而让球方持续降水,市场可能正在提高该方向的隐含概率,也可能只是通过压缩回报控制热门资金带来的赔付压力。读者可以通过不同盘口门槛与价格结构的横向对照,观察同一方向在平半、半球和半一中的风险是否已经发生实质变化,而不是只盯着水位颜色和短线波动。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表让球方更强,退盘代表让球方转弱 | 升盘同时提高取胜或净胜门槛,退盘也可能是在修正原先过高的定位 | 方向概率提高,不代表新门槛下的赔率补偿仍然充足 |

| 水位变化 | 降水更稳,升水更危险 | 降水可能反映概率提升,也可能只是热门回报被压缩;升水可能是在增加风险补偿 | 必须把水位放回当前盘口门槛中判断,不能脱离门槛单独解释 |

| 市场热度 | 排名高、名气大、战意强的一方更值得信任 | 公开优势越容易形成共识,越可能提前进入赔率结构 | 球队仍可拥有更高胜率,但价格可能已经失去弹性 |

| 比赛进程 | 半场0比0就代表全场继续偏小,早早进球就代表大球成立 | 比分会改变双方风险偏好,落后方提速与领先方收缩都可能重塑后续节奏 | 进程信号只能辅助判断,不能替代赛前赔率结构和临场价格分析 |

高开低走与低开高走,不能被读成方向公式

高开低走最容易诱发一种直觉:初始定位很强,后来盘口或价格回落,于是市场开始否定热门方向。低开高走则容易被理解为机构逐渐确认强势方,升盘就是信心增加。这样的解释过于单线,因为初始门槛、后续水位和市场热度可能分别承担不同功能。

高开之后回落,可能意味着早期门槛超出了市场可以接受的范围,也可能是强势题材已经被初盘充分计价,后续只能通过降低门槛恢复两侧资金平衡。低开之后走高,则可能是信息逐步进入价格,也可能是热门资金推动市场提高判断成本。没有水位补偿、基本实力和比赛条件的配合,单看升降方向无法完成有效判断。

冷热指数的意义也不在于简单寻找冷门,而在于衡量公开叙事和当前价格之间的距离。意乙球队一旦叠加升级资格、末轮战意、传统名气或近期稳定表现,市场共识通常会快速集中。共识本身可以是正确的,但当所有人都愿意为同一个方向支付更高门槛时,赔率补偿便可能被持续压缩。

市场讨论中经常把无法解释的变化归入诱盘,这种标签反而会掩盖真正需要观察的结构。并非所有高水都是刻意制造吸引力,也并非所有降水都是保护强势方向。更有价值的问题是:当前盘口与球队真实优势是否匹配,热门叙事已经折价多少,剩余补偿能否覆盖平局、偶发失球和比赛节奏偏离带来的方差。

巴里与卡利亚里:战意是定价变量,不是结果保证

2023年6月11日,2022/23赛季意乙升级附加赛决赛次回合,巴里主场0比1负于卡利亚里。首回合双方1比1,巴里凭常规赛排名优势,只要次回合战平便能升级;卡利亚里只有取胜才能改变结果。比赛长时间保持0比0,帕沃莱蒂在第94分钟完成进球,卡利亚里以总比分2比1升级。

这类比赛最容易被战意叙事简化。巴里拥有“平局即可”的条件,卡利亚里则拥有更明确的取胜需求。表面上看,前者可以控制风险,后者必须主动进攻,但盘口定价面对的并不是谁更想赢,而是双方在不同比分状态下会采取什么风险策略。巴里可以接受平局,不等于能够完全控制比赛;卡利亚里必须取胜,也不等于其进球概率可以无限提高。

战意进入市场后,常见影响是公众更愿意为“必须赢”或“守住即可”的故事支付价格。市场可能强化卡利亚里的主动需求,也可能抬高巴里依靠排名优势守住结果的预期。无论盘口最终如何变化,战意都只是隐含概率的一部分,无法覆盖定位球、补时进球和临场调整等高方差事件。

第94分钟进球没有证明某种方向天然正确,它暴露的是结果需求与比赛时间之间的非线性关系。比赛越接近结束,必须取胜的一方越可能扩大风险投入,而能够接受平局的一方也可能因为阵型后撤而承受持续压力。复用到亚盘观察中,应关注战意是否已经被市场充分计价,以及为战意题材支付的门槛是否过高,而不是把“必须赢”直接换算成真实胜率。

帕尔马的1比1:名气与排名优势可能压缩赔率补偿

2024年5月10日,2023/24赛季意乙常规赛第38轮,帕尔马1比1战平雷吉亚纳;同轮科莫也以1比1战平科森扎,帕尔马与科莫最终获得直接升级资格。末轮比赛往往同时存在排名、名气、升级结果和球迷情绪等多层叙事,市场注意力很容易集中到更受认可的一方。

帕尔马这样的热门身份,容易让表层判断停留在“实力更强、排名更高、理应完成胜利”。这类判断并不一定错误,但亚盘分析不能停在胜负倾向。假如优势已经通过更深门槛或更低回报被充分表达,继续追逐热门方向,相当于用更少的赔率补偿承担平局和偶发失误风险。

1比1的结果不能反向证明热门必然被高估,也不能证明平局标签比球队实力更重要。它提醒读者,排名与名气会先进入公众认知,再进入市场预期。强队仍可能具有更高取胜概率,但当价格缺乏弹性时,方向正确与决策合理之间会出现距离。

笔者在复盘这类比赛时,更关注市场为强势身份收取了多少价格,而不是只检查赛果是否命中判断。若赛前认定帕尔马更强,赛后也不能因为比赛战平便否定全部判断;同样,即使帕尔马最终取胜,也不能自动证明任何门槛都值得接受。成熟复盘必须同时保留概率判断和价格判断。

2组附加赛告诉读者:低比分进程不能替代盘口结构

2024年5月30日与6月2日,2023/24赛季意乙升级附加赛决赛,克雷莫内塞首回合主场0比0战平威尼斯,次回合威尼斯1比0取胜,2场比赛合计只有1个进球。这组结果与意乙低比分印象高度一致,但真正有解释力的不是“意乙偏小”,而是2回合赛制如何改变双方的风险选择。

首回合没有球队愿意轻易暴露结构性缺口,0比0可以让晋级悬念保留到次回合;次回合必须产生最终结果,威尼斯依靠上半场进球取得优势后,比赛的风险分布随即改变。低比分可能来自谨慎策略,也可能来自进攻效率不足,两种路径对临场水位和后续比赛节奏的意义并不相同。

2025年5月29日与6月1日,2024/25赛季意乙升级附加赛决赛又出现了另一种路径。克雷莫内塞首回合0比0战平斯佩齐亚,次回合却以3比2取胜并完成升级。相隔数日、相同对阵,首回合没有进球,次回合出现5个进球,直接打破了把首回合节奏机械延伸到次回合的判断方式。

首回合0比0很容易强化小球共识,市场也可能据此继续压缩低比分方向的赔率补偿。但次回合的晋级压力、比分变化和剩余时间会不断改变双方风险偏好。领先方是否继续控制,落后方何时提速,进球后阵型是否被迫打开,都可能使比赛脱离静态模型。比赛进程可以帮助修正判断,却不能取代初始盘口、临场水位和价格结构的整体观察。

识别价格错误,比猜中赛果更接近长期判断

盘口研究的目标不应是寻找某种永远成立的意乙公式。平局率约32.3%,不代表每3场比赛必然出现1场平局;场均进球在2.34至2.56之间变化,也不代表某场2.5球盘口天然偏向某侧。历史分布提供的是概率起点,盘口和水位处理的是市场对这个起点的再定价。

潜在价格错误通常出现在3种距离中:球队真实优势与盘口门槛之间的距离、市场热度与水位补偿之间的距离、公众叙事与比赛方差之间的距离。热门方向并非不能成立,问题是价格是否已经透支;冷门方向也不因回报更高就天然合理,问题是补偿是否足以覆盖其更低的基础概率。

结果正确不等于决策正确。接受过高门槛后依靠补时进球完成结果,不能掩盖此前赔率补偿不足;拒绝热门方向后遭遇大比分失利,也不能证明风险识别没有价值。长期评估应关注同类决策在大量样本中的收益风险关系,也就是正期望值是否存在,而不是让单场比分主导全部情绪。

模型同样存在边界。历史平局率、泊松分布、欧亚转换和球队进攻数据都可以帮助修正概率,但它们无法提前准确处理所有红牌、点球、折射、门将失误与极端比赛进程。概率判断与单场风险边界的训练方法,核心不是让模型变得绝对正确,而是让错误出现时仍处在可承受范围。

意乙盘口观察的6项检查

- 先区分盘口门槛与水位补偿。检查平半、半球或半一改变的是取胜要求还是净胜要求,再判断高水、低水、升水和降水提供了多少风险回报,避免把2种变化混成同一个信号。

- 检查热门方向是否被过度定价。比较球队优势与当前让球深度,观察市场是否已经因为排名、近期表现或公众认知持续压低热门回报;胜率较高不代表价格仍然便宜。

- 判断战意和名气是否已进入盘口。末轮升级、附加赛必须取胜、传统球队标签等信息通常不是秘密,公开程度越高,越要警惕市场已经提前完成概率折价。

- 观察赔率补偿能否覆盖比赛方差。把平局、只赢1球、早段失球和比赛节奏偏离等路径纳入考虑,不能只计算最理想的比赛剧本。

- 区分结果正确与决策正确。复盘时同时记录当时门槛、补偿和可接受风险,不因终场比分符合预期就忽略价格问题,也不因偶发结果否定合理判断。

- 控制单场风险和情绪入场。任何盘口结论都应服从整体风险预算,连续出现相反结果时,不通过提高暴露弥补情绪,而是重新检查样本、价格和判断边界。

意乙最有延续性的特征,仍然是接近三分之一的平局基准率;变化更明显的,则是场均进球已经不再稳定停留在传统低位。把意乙简单理解为“平局联赛”或“小球联赛”,容易忽略市场早已对这些公开标签进行定价。越是广为人知的规律,越需要检查赔率补偿是否已经被压缩。

高开低走与低开高走同样没有固定答案。它们反映市场在门槛、热度和赔付压力之间重新寻找平衡,却无法单独证明某个方向必然正确。升盘可能增强定位,也可能提高判断成本;降水可能确认概率,也可能削弱回报;战意和名气能够影响市场,却不能消除足球比赛的偶然性。

长期有效的盘口观察,最终仍要回到价格、概率与纪律。承认单场赛事的高方差,接受模型可能失效,保留足以覆盖不确定性的赔率补偿,再通过资金管理限制判断错误的影响。能够持续识别价格偏差,而不是执着于每场猜中方向,才是理解意乙盘口时更可靠的边界。