欧冠决赛最容易制造一种错觉:实力更强、名气更大、市场支持更集中的球队,似乎只要守住90分钟不败,赛前判断就已经完成。盘口却从来不是简单的胜负提示,它首先是一种价格安排。强势方拥有更高胜率,不代表它在当前门槛下仍有足够回报;弱势方最终夺冠,也不代表赛前所有支持热门的判断都失去依据。

单场决赛的方差尤其高。点球、红牌、门将发挥、定位球和少数关键回合,都可能让比赛偏离常规模型。盘口分析能够讨论的是概率、门槛、赔率补偿与市场情绪,无法把不确定性清零。越是关注度高的决赛,越需要把方向判断与价格判断拆开,并把单场风险放进长期纪律中观察。

“欧冠决赛强者恒强”只能作为历史样本中的一种表面特征,不能被写成机械规律。更有价值的问题是:市场把强队优势定到什么程度,水位变化是否仍在提供补偿,热门叙事有没有透支真实胜率,以及90分钟结果、最终冠军和亚洲让球盘之间究竟存在怎样的差别。

欧冠决赛规律,先要拆开3种不同结果

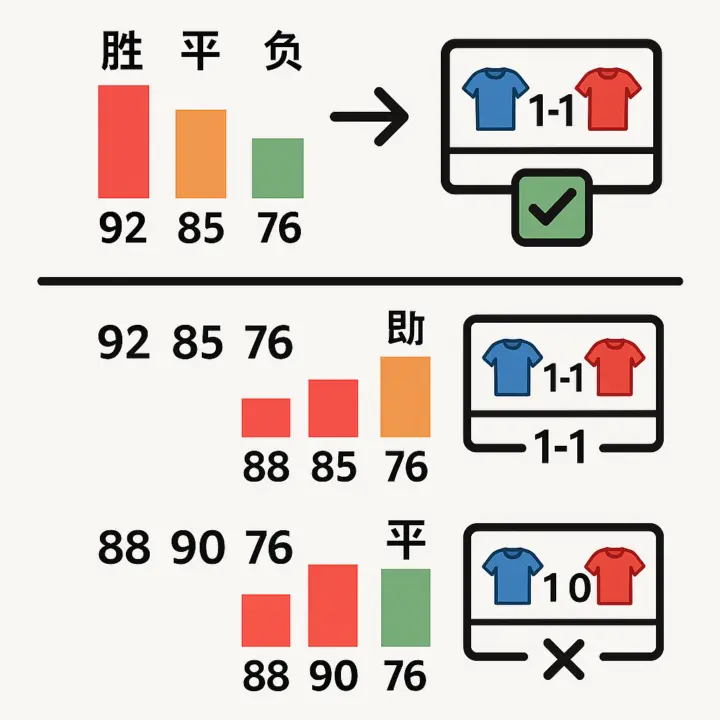

讨论欧冠决赛盘口时,最先要区分的是90分钟胜平负、最终冠军归属和亚洲让球盘结算。90分钟打平后进入加时赛或点球大战,胜平负市场仍按平局处理;冠军市场只关心最后谁捧杯;亚洲让球盘则要看强势方能否跨过既定门槛。3种市场面对的是同一场比赛,却承担不同的风险结构。

因此,“看好强势方不败”与“认为受让方更有价格空间”并不矛盾。前者是在判断基础胜率,后者是在判断热门优势是否已经被盘口充分吸收。强队可能90分钟不败,甚至最终夺冠,但只要净胜球不足,让球方向仍可能无法覆盖门槛。把这几层混在一起,最容易产生赛果看对、结构判断却失真的问题。

决赛还会放大名气与历史标签。传统豪门、卫冕冠军、联赛强势球队天然拥有更高关注度,这些公开信息会先形成市场预期,再进入价格。名气并非虚假因素,它确实可能对应更强阵容、更成熟经验和更高基础概率;问题在于,当所有人都用同一套叙事理解比赛时,盘口给出的补偿通常不会保持原样。

盘口是门槛,水位是承担风险后的补偿

平半、半球、半一、1球、1球球半并不是对强弱的修辞,而是不同的结算要求。平半要求热门方至少赢球,半球把平局直接变成风险,半一开始把1球小胜切分成不同结果,到了1球和1球球半,热门方仅仅赢球已经不够。盘口每抬高1级,市场不是在重复表达“更看好”,而是在提高判断正确所需要跨越的成本。

升盘经常被理解成强势确认,但门槛提高以后,原有优势可能被更充分地写进价格。强队从半球走向半一,即使真实胜率没有下降,想要获得理想结算也需要更大的胜差。升盘既可能来自信息强化,也可能来自热门资金集中后的风险再平衡。没有赔率补偿配合,只看盘级变化,很容易把“球队更强”误读成“当前价格更便宜”。

水位承担的是另一层功能。低水意味着同一门槛下回报被压缩,高水则提供更高补偿,但也对应更高的不确定性。降水不等于安全,它可能只是市场把热门方向的回报继续压低;升水也不自动等于危险,有时只是价格在为更高风险提供补偿。判断水位变化,必须同时观察门槛有没有变化、热门程度是否继续上升,以及回报是否足以覆盖足球比赛的方差。

高开低走与低开高走也应放在这组关系里理解。高开低走可能意味着早期预期过高后出现回调,也可能是门槛保持不变、补偿重新分配;低开高走可能代表市场逐渐接受强势叙事,也可能在抬高热门方向的判断成本。路径本身没有固定答案,关键是价格变化之后,哪一方承担了更多风险,哪一方获得了更充分的赔率补偿。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表热门更稳,降盘代表热门转弱 | 盘级变化首先改变结算门槛,需要比较真实胜差空间是否同步扩大 | 门槛提高后,即使方向判断正确,也可能因净胜球不足而失去价值 |

| 水位变化 | 降水更安全,升水更危险 | 水位是在同一门槛下重新分配回报与风险,必须结合盘级和热度判断 | 回报被持续压缩时,热门方向的容错率可能下降 |

| 市场热度 | 支持者越多,强势方越可信 | 共识越集中,名气、排名和冠军叙事越可能提前进入赔率结构 | 高胜率不等于高价值,过热会减少赔率补偿 |

| 比赛进程 | 控球和射门占优就应持续强化强势方向 | 进程信号只能修正概率,不能替代赛前门槛和价格判断 | 红牌、点球和门将发挥可能制造明显方差偏离 |

热门叙事如何把高开低走变成价格问题

欧冠决赛的热门形成速度往往比普通联赛更快。球队名气、欧冠冠军数量、近期连胜、淘汰强敌的过程和所谓大赛经验,会把公众认知推向同一方向。冷热指数在这里不是一个孤立数字,而是对市场共识程度的描述:当热门叙事几乎没有阻力,盘口就更容易把优势提前计入,留给后续判断的价格弹性反而变小。

战意同样容易被高估。决赛双方都拥有极强的夺冠动机,单独强调某一方“更想赢”通常无法构成稳定优势。卫冕、首冠、复仇或豪门荣誉可以强化市场情绪,却不能直接等同于90分钟胜率。战意是定价变量,不是结果保证;它影响的是公众愿意为哪一方支付更高价格,而不是自动改变比赛中每个关键回合的成功概率。

高开低走常被贴上强势退潮的标签,低开高走则容易被视为资金确认。更成熟的观察方式,是把两者放进盘口横向对比与价格结构中:初始门槛是否已经偏高,后续变化是在降低判断成本还是压缩回报,市场热度有没有让强队优势失去赔率补偿。单纯依据路径判断方向,容易把价格调整误认为赛果暗示。

市场里也经常出现“诱盘”这样的解释,但机构意图无法从单一变化中得到确认。某个方向变得更容易接受,可能源于信息、资金分歧或风险平衡,不必急于赋予操控叙事。可验证的是门槛、回报和共识之间是否协调,不可验证的是谁在有意引导市场。把分析建立在前者上,可信度远高于猜测幕后动机。

5场欧冠决赛,重新校正强势方不败的想象

2022年:利物浦0比1皇家马德里,明确反例比连续样本更重要

2022年欧冠决赛前,市场更支持利物浦。球队整体强度、比赛表现和公众认知共同形成热门共识,表层判断自然倾向于利物浦至少守住90分钟不败。皇家马德里的传统豪门标签同样强大,但赛前价格仍把利物浦放在更有利的位置。

最终皇家马德里在90分钟内1比0取胜。这个结果直接打破“市场强势方在欧冠决赛绝不会于90分钟失利”的绝对表述。更重要的是,赛后不能因为皇家马德里夺冠,就重新宣称它原本才是真正强势方。用结果倒推定位,会把反例从样本中抹去,也会让任何规律都变得无法证伪。传统冠军光环能够影响市场,却不能替代赛前价格口径。

2023年:曼城1比0国际米兰,方向正确仍要接受门槛检验

2023年欧冠决赛中,曼城是明确热门方。强队名气、整体实力和夺冠预期集中在同一方向,市场表层判断并不复杂:曼城拥有更高的90分钟胜率,也更可能最终捧杯。这样的共识本身可以成立,问题在于价格会把优势吸收多少。

曼城最终1比0取胜,热门方向在胜负层面兑现,却只形成1球差距。如果门槛已经要求更大的净胜空间,单纯看对冠军和胜负并不足以证明价格合理。这个案例最适合提醒读者:强队赢球可以验证实力判断,却不能自动验证每一个让球层级。结果正确与决策正确之间,隔着盘口门槛和赔率补偿。

2024年:多特蒙德0比2皇家马德里,终场比分不能覆盖全部风险

2024年决赛前,皇家马德里是明确热门方,传统豪门、欧冠履历与市场信任共同强化了强势叙事。最终2比0的比分看起来十分完整,既满足胜负判断,也呈现了较明显的胜差。只看终场结果,市场对皇家马德里的信任似乎获得了充分回报。

比赛过程却并非从开场就形成单向压制,皇家马德里需要在进程中调整并承受阶段性压力。终场比分可以落在热门方向,却无法证明比赛中的风险始终很低。比赛进程适合用来解释方差如何展开,不适合取代赛前赔率结构。热门方最终扩大胜差,不代表相同价格在大量相似比赛中都具有足够补偿。

2025年:巴黎圣日耳曼5比0国际米兰,极端兑现不是常态公式

2025年决赛中,巴黎圣日耳曼是赛前热门方,并以5比0击败国际米兰。强势方从胜负到胜差都得到充分兑现,这类比赛很容易强化“热门决赛就该顺势理解”的印象,也容易让市场忽略此前那些只小胜、战平甚至失利的样本。

极端比分属于分布的一部分,却不能代表分布本身。它能证明热门优势有时会被完全释放,不能证明深门槛长期都合理。把5比0当作普遍模板,容易在后续比赛中高估强势方的净胜能力。赔率分析关注的是价格能否覆盖全部可能结果,而不是只挑最顺畅的一条路径。

2026年:巴黎圣日耳曼1比1阿森纳,卫冕叙事与90分钟市场分离

2026年决赛前,巴黎圣日耳曼是90分钟市场中的热门方,同时带有卫冕冠军的光环。卫冕战意、连续强势叙事和冠军经验都会提高公众信任,市场也更容易把这些因素写进价格。表层认知会认为,既然巴黎圣日耳曼更可能捧杯,90分钟取胜也应同步提高。

双方120分钟1比1,巴黎圣日耳曼通过点球大战4比3夺冠。冠军判断最终成立,90分钟热门方向却没有赢球。这个案例把3种市场的差别呈现得很清楚:卫冕光环可以提高夺冠概率,但无法保证常规时间跨过胜负门槛;强烈战意可以进入定价,却无法消除决赛中的低比分和点球方差。

结果正确不等于决策正确,价格错误才是核心

盘口分析最危险的复盘方式,是只用赛果评价决策。热门方赢球,就认定所有支持热门的判断都正确;弱势方爆冷,就认定市场全部失效。这样的复盘忽略了当时支付的价格,也忽略了同一判断在不同门槛下可能得到完全不同的结算。

笔者复盘欧冠决赛时,更关注市场为强势叙事收取了多少成本。球队拥有更高胜率是第一步,当前盘口是否把这部分优势定得过满才是第二步。若热门方向的回报被压缩到不足以覆盖平局、1球小胜和比赛突发事件,胜率优势仍然存在,决策质量却可能下降。

预期进球、射门质量和比赛节奏可以帮助理解球队创造机会的能力,但任何模型都无法提前完整吸收红牌、点球、门将失误与极端终结效率。模型输出只能修正概率,不能替代价格判断。即使模型对强势方评价更高,也要继续检查盘口是否已经支付了过高成本。

长期有效的判断追求的是正期望值,不是单场命中率的情绪满足。所谓价格错误,并不是认定市场一定错,而是估计真实概率与赔率隐含概率之间是否存在足够差距。这个差距还要能覆盖模型误差和比赛方差,否则看似精确的判断只是把不确定性藏在数字后面。关于概率边界与风险识别方法,核心也始终是让结论接受价格和样本的双重检验。

欧冠决赛盘口的6项观察清单

决赛信息高度集中,判断反而更容易受到单一叙事支配。赛前观察可以保持简洁,但每一步都要回答具体问题,而不是寻找一个能够替代思考的信号。

- 区分门槛与补偿:先记录让球层级要求热门方完成多大胜差,再观察同一门槛下水位给予多少回报,避免把升盘和降水当成同一类强势信号。

- 检查热门是否过度定价:比较球队基础实力优势与当前结算要求,警惕名气很强、支持很集中,但价格已经不给平局和小胜留下容错的结构。

- 判断战意与名气是否已经入盘:列出卫冕、首冠、传统豪门和近期强势等公开叙事,再检查这些信息是否早已体现在盘口门槛,而不是重复为同一因素支付成本。

- 评估补偿能否覆盖方差:把平局、1球小胜、定位球失分和点球事件纳入结果分布,观察当前回报能否承受这些常见但难以精确预测的路径。

- 分开结果与决策:复盘时保留赛前口径,记录当时的强弱定位、门槛和风险,不因最终冠军身份重新定义谁原本更强,也不因单场命中掩盖价格偏差。

- 控制单场风险与情绪:在分析前设定固定风险预算,避免因欧冠决赛关注度高、叙事强烈或上一场判断失误而临时放大暴露。

规律的终点不是方向,而是概率边界

欧冠决赛确实会反复出现强势方不败、热门小胜、90分钟战平后点球决胜等相似场景,但相似不等于必然。2022年的明确反例已经足以提醒市场,任何“从不发生”的表达都经不起更长时间检验。历史样本可以帮助识别常见结构,不能负责给出单场答案。

升盘不一定更值得信任,降水也不一定更稳;高开低走未必代表强势崩解,低开高走也未必意味着信息确认。每一次变化都要重新放回盘口门槛、水位补偿、市场热度和赔率结构中判断。强队仍可能是更高概率的一方,只是当价格过度反映这种优势时,长期价值会被削弱。

资金管理并不是分析完成后的附加动作,而是概率判断的一部分。单场足球始终可能出现模型无法充分定价的极端进程,任何优势都应接受仓位约束。成熟的亚盘分析不追求把每场决赛解释成确定故事,而是持续判断市场预期是否过满、赔率补偿是否足够,以及当前价格能否在长期样本中保留合理的风险回报。