很多人看盘口,最容易犯的错误,是把价格当答案。主队让得深,就理解成实力碾压;热门方向降水,就理解成更稳;临场升盘,就理解成市场已经确认强势方。这样的读法忽略了一个关键问题:盘口不是赛果公告,而是风险、利润、概率和市场情绪共同压缩之后的价格语言。足球越不确定,价格语言越需要被拆开看。

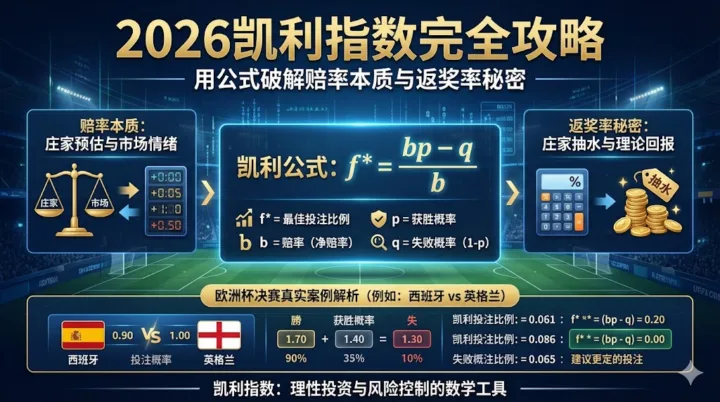

公平赔率的逻辑并不复杂。假设一个事件只有正反两种结果,而且两边概率都是50%,理论上两边赔率都应该是2。这样的价格没有给平台留下利润空间,也不能覆盖单场风险。真实市场不会长期停留在这种理想状态。更常见的结构,是两边赔率都低于理论公平价格,投注者面对的是已经被折价后的回报。这个差额不是偶然存在,而是市场能够长期运转的基础。

换到足球比赛,问题会复杂得多。抛硬币的正反面概率可以近似理解,足球比赛却不是一枚硬币。主客场、阵型匹配、比赛阶段、心理压力、淘汰赛规则、领先后的节奏变化、落后方的风险选择,都会改变一场比赛的路径。更重要的是,公众对强队、名气、排名和战意的理解,也会进入价格。赔率反映的不是纯粹实力,而是实力、预期、风险和市场热度的混合结果。

公平价格只是起点,真实盘口首先要处理利润和风险

在理论状态下,赔率可以被视作概率的倒数。某个结果概率越高,对应回报越低;概率越低,对应回报越高。但真实赔率并不是简单把概率翻译成价格。它还要处理返还率、风险敞口和市场分布。平台不需要每场比赛都判断得完美,它真正依赖的是长期样本中的结构性优势。

这也是很多盘口误判的根源。普通读者常把赔率看成“谁更可能赢”,却忽略了“这个价格是否已经足够贵”。强队赢面更大,并不代表强队方向在任何价格下都有价值。热门球队的名气、历史战绩、球星效应和媒体叙事,都可能让市场提前形成共识。当共识进入价格,热门方向就可能不再便宜。

这里需要把“胜率高”和“价格合理”分开。强队仍然可以是更大概率的一方,但如果盘口门槛已经抬高,或者回报空间被压缩,继续用“实力更强”作为唯一依据,就容易把结果判断和价格判断混在一起。成熟的盘口观察,不是问哪支球队更强,而是问市场已经为这种强势支付了多少成本。

这也是足球盘口变量的观察口径存在价值的地方。盘口门槛、水位变化、冷热指数和市场预期不是孤立信号,它们共同构成价格结构。任何单一信号被过度放大,都可能把判断带偏。

盘口变化不是赛果答案,升盘和降水都要放回价格结构里看

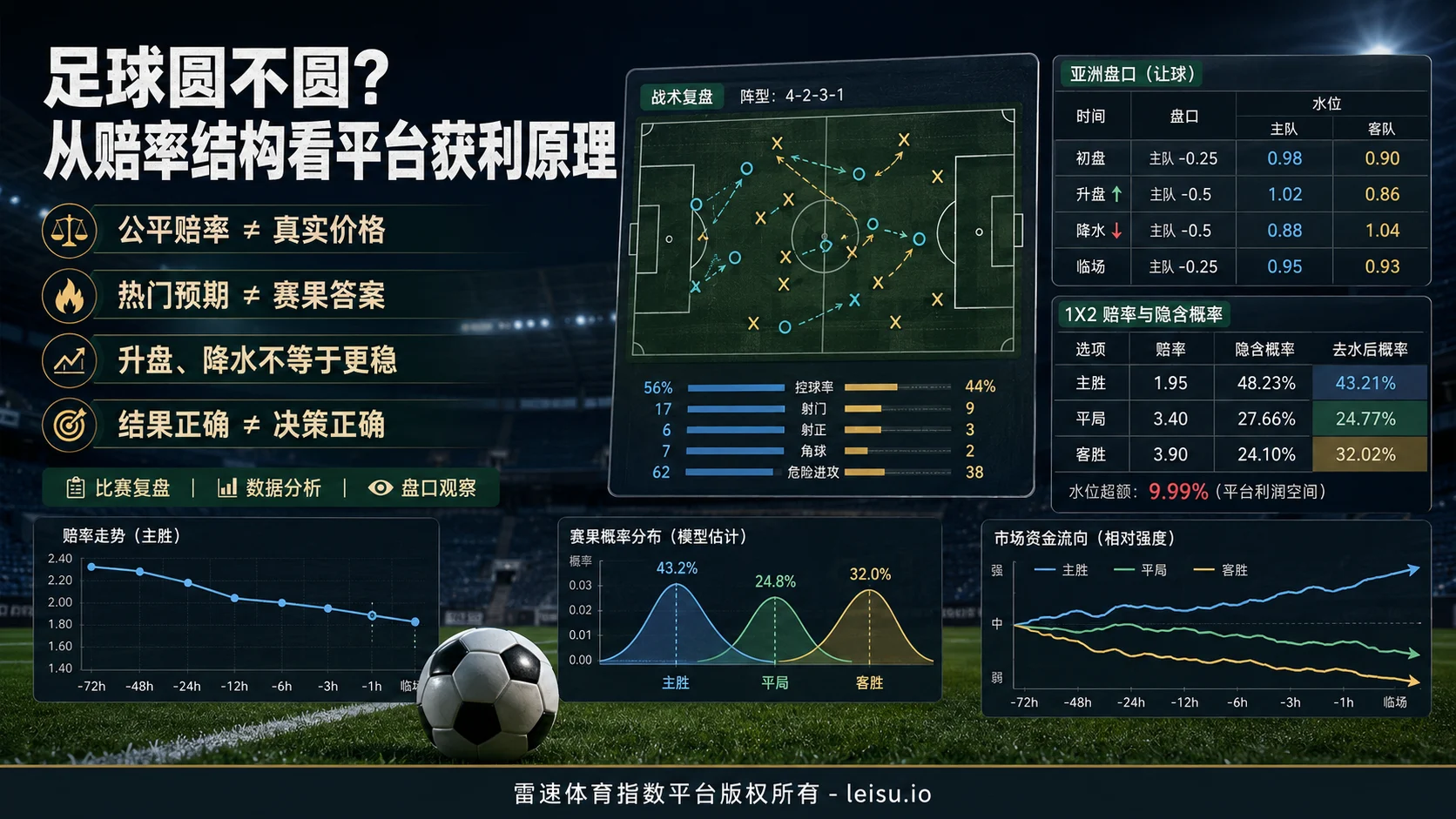

亚洲盘的吸引力,在于它把复杂的胜平负关系压缩成让球后的两边对抗。表面看,它像是把三种结果变成了更直观的二选一;实际看,它给价格调整提供了更细的空间。盘口可以升,可以退,水位可以高,可以低,同一场比赛在不同时间节点会呈现不同的市场表情。

问题在于,盘口变化常被误读。升盘不一定代表强势方向更值得信任,它可能意味着市场对热门方向的预期已经变得更拥挤,也可能意味着价格正在提高参与门槛。降水也不一定代表方向更稳,它可能只是降低回报、压缩风险,或者对某一侧过热情绪进行重新定价。单看升盘或降水,就像只看比分不看比赛过程,很容易得出过度简化的结论。

原理并不神秘。盘口开出前,价格更多体现初始判断和基础模型;受注展开后,市场情绪、信息变化和风险分布会逐步进入价格;临近比赛时,价格变化可能更剧烈,但外部观察者很难确认它到底来自主动调整、被动风险平衡,还是市场共识的集中释放。把所有变化都解释成单一意图,反而降低了判断质量。

| 观察维度 | 表层判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口门槛 | 让得更深就是更强 | 门槛抬高可能代表市场已经为强势支付更高价格 | 强队仍可能赢,但未必覆盖当前价格压力 |

| 水位变化 | 热门降水就是更稳 | 降水可能是回报压缩,也可能是风险再分配 | 不能把低回报直接等同低风险 |

| 市场热度 | 多数人看好说明方向清晰 | 热门叙事会推高共识,形成冷热指数偏移 | 共识越集中,越要检查是否过度定价 |

| 比赛进程 | 控球多、射门多就该兑现 | 优势需要通过机会质量、转化效率和关键事件落地 | 场面正确不等于价格判断正确 |

盘口语言最有价值的部分,不在于给出一个简单方向,而在于提醒读者:价格正在要求你承担什么条件。让球越深,热门方向需要完成的任务越多;回报越低,容错空间越小;市场越热,价格越可能提前反映共识。笔者更倾向于把盘口看成一套风险语言,而不是一张赛果纸条。

强队名气会进入市场预期,但名气不是胜率本身

2022年世界杯小组赛,阿根廷1-2负于沙特阿拉伯,是近年最适合讨论赔率结构的一场比赛。赛前的表层判断很容易形成:阿根廷拥有强大阵容、历史底蕴和冠军级叙事,沙特阿拉伯在名气和纸面实力上明显处于下风。公开赔率也体现出阿根廷是更被看好的一方。

这类比赛最容易让市场形成单向预期。强队名气越大,公众越容易把“更可能赢”理解成“应该顺利赢”。盘口预期也会受到这种情绪影响:强队不仅被要求赢,还可能被要求赢得足够干净、足够符合外界想象。一旦价格已经吸收了这种共识,强队方向就不再只是实力判断,而变成对高门槛的兑现要求。

比赛过程给了另一种提醒。阿根廷上半场并不是没有制造威胁,多个进球因越位被取消,说明热门方的优势并没有完全消失。但足球比赛的路径不只由纸面实力决定。沙特阿拉伯下半场连续打出高质量进攻,谢赫里和多萨里完成逆转,比赛从市场预期中的强弱叙事,变成了低概率结果真实发生的现场。

这场比赛的价值,不在于告诉读者“强队不能信”,也不是把冷门神秘化。它真正说明的是:赔率承认阿根廷更强,但赔率无法消灭单场方差。强队拥有更高概率,并不意味着当前价格一定合理;低概率结果出现,也不等于赛前所有强队判断都错误。价格判断的核心,是看回报是否覆盖了比赛的不确定性,而不是赛后用比分倒推一切。

很多人在赛后复盘时,会把结果当作唯一标准。猜中冷门,就认为自己看穿市场;站在热门一边失败,就认为盘口彻底失效。这种复盘方式过于粗糙。结果正确不等于决策正确,结果错误也不必然代表逻辑错误。真正需要复盘的是:当时的市场预期是否过热,盘口门槛是否过高,价格结构有没有给足风险空间。

场面优势不能直接兑换结果,比赛进程会改变价格逻辑

2022年世界杯小组赛,日本2-1逆转德国,也是理解盘口边界的重要案例。德国在控球、射门和比赛控制感上都更符合传统强队形象。公开赛后数据中,德国射门次数明显更多,日本控球率处于低位。单看场面,德国更像掌握主动的一方。

市场容易把这种强队场面感提前写进预期。德国的历史地位、阵容名气和控球优势,会强化“优势最终会兑现”的判断。可足球比赛不是用控球率结算,也不是用射门总数自动换算胜利。领先后的处理、替补冲击、局部防守漏洞、门前效率,都会让比赛从优势方熟悉的节奏里滑出去。

日本在下半场通过人员调整和节奏切换改变了比赛。堂安律和浅野拓磨连续破门,德国的场面优势没有转化为最终结果。这个案例最值得放进盘口观察的地方,不是“冷门再次发生”,而是“场面优势和结果兑现之间存在转化链条”。如果市场只看到强队控球和压制,却低估了比赛后段的体能、空间和转换风险,价格就可能出现偏差。

盘口读法里,最危险的一种习惯,是用“看起来更强”替代完整判断。强队压着打,未必意味着盘口方向舒服;弱队退守,也未必代表没有反击路径。预期进球、机会质量、比赛阶段和比分状态都可能改变风险分布。没有这些过程维度,单看强弱和名气,容易把复杂比赛压扁成一句判断。

德国与日本这场比赛,还提醒了另一件事:临场走势和赛后结果之间不能简单互证。结果发生后,人们总能找到解释,但赛前真正困难的是判断价格是否过高。场面强势只是概率的一部分,不是价格安全垫。市场如果把强队控球优势定得太满,任何效率偏差都可能放大风险。

淘汰赛里的热门方向,常被冠军叙事和晋级预期推高

世界杯淘汰赛比小组赛更容易制造价格错觉。小组赛还有积分、轮换、出线形势等变量,淘汰赛则更直观:赢者继续,输者回家。强队名气、球星影响、上一轮表现和冠军叙事会集中进入市场预期。问题是,淘汰赛往往更保守、更低比分,也更容易被一次定位球、一次反击、一次门将扑救拖入高方差区域。

2022年世界杯1/4决赛,克罗地亚1-1战平巴西,并通过点球大战4-2晋级。巴西赛前是更受看好的一方,阵容名气和进攻天赋都让市场自然形成热门共识。比赛进入加时后,内马尔先为巴西破门,这个进程似乎也在接近公众熟悉的强队剧本。

真正改变结构的是克罗地亚在117分钟由佩特科维奇扳平。对于盘口观察而言,这个节点极有意义。巴西并不是没有实力优势,也不是比赛完全失控;问题在于淘汰赛的领先优势并不等于风险清零。只要比分没有被彻底拉开,防守方仍然可能通过一次转换、一次折射、一次关键射门把比赛拖回同一起跑线。

这场比赛可以用来理解“晋级预期”和“价格压力”的差别。市场看好巴西晋级,不等于每一个巴西方向都具备足够安全边际。淘汰赛里,热门一方常常承载更多公众资金和情绪,它需要赢,还需要在某些盘口结构下完成更高要求。克罗地亚的韧性、点球经验和比赛控制方式,让巴西的热门叙事承受了真实冲击。

同一届世界杯,摩洛哥1-0击败葡萄牙同样具备参考价值。葡萄牙在名气、阵容和市场认知上更容易被看好,摩洛哥却用防守组织、空中争夺和关键进球改变比赛。恩内斯里的头球让比赛进入摩洛哥更熟悉的节奏,葡萄牙的控球和进攻投入没有转化成比分反超。

这类淘汰赛案例不能被写成“热门必有风险”的口号。更准确的理解是:热门仍然可能具备更高基础胜率,但淘汰赛低比分结构会压缩容错空间。当市场已经把强队名气、阵容优势和上一轮表现写进价格,读者就需要判断当前价格是否足以覆盖加时、点球、低节奏和关键事件带来的波动。

冷门不是阴谋,热门失守也不是盘口失效

原始的“足球圆不圆”之问,最容易被带向两种极端。第一种极端是把足球的不确定性浪漫化,认为冷门只是魅力;第二种极端是把每个反常结果都解释成市场背后有确定答案。两种理解都过于简单。成熟的盘口观察,既承认市场定价有信息优势,也承认足球单场结果无法被完全掌控。

比利时0-1负于斯洛伐克的2024年欧洲杯小组赛,也能放在这个逻辑里理解。比利时有更高名气和更强公众认知,斯洛伐克早早进球后,比赛进入另一种节奏。比利时并非完全没有机会,甚至两次进球被判无效,但最终比分停留在0-1。这样的比赛,最容易让赛后讨论落入情绪:热门不可信,强队不可靠,市场错了。

更好的复盘方式,是把比赛拆成路径。早丢球改变了比利时的进攻压力,斯洛伐克获得了更明确的防守目标;被取消进球说明比赛接近过另一种结果,但规则和细节让路径没有兑现。赔率结构面对的正是这种不稳定路径。它可以估算概率,却不能替代门前一脚,也不能消除视频判罚带来的路径变化。

这种案例对于盘口研究的启发,是不要把赛后比分当作唯一真相。比利时方向没有打出,不代表赛前所有看好比利时的逻辑都荒谬;斯洛伐克赢球,也不代表弱势方向天然更有价值。真正需要回到价格本身:当市场把比利时的名气、阵容和公众信任计入价格后,剩下的回报是否还能覆盖早丢球、效率波动和关键判罚的风险。

这就是正期望值和资金管理必须出现的原因。盘口分析的目标不是追求每场都对,而是在长期样本里避免为过热方向支付过高价格,避免在单场结果上投入过多情绪。单场比赛再有把握,也只能是概率判断;一旦把概率判断当成确定结论,盘口分析就会滑向错误的使用方式。

普通读者最容易误读的,不是盘口本身,而是盘口背后的市场预期

市场预期并不是凭空形成的。强队排名、球星名气、近期战绩、媒体叙事、战意题材、历史交锋,都会影响公众判断。问题不在于这些因素不能看,而在于它们往往已经进入价格。很多人看到强队战意强,就认为方向更安全;看到排名优势,就认为盘口理应更深;看到热门降水,就认为市场在给确认信号。可这些信息如果已经被充分定价,继续重复它们就没有增量价值。

战意是定价因素,不是结果保证。名气是市场变量,不是真实胜率本身。排名能解释部分实力差距,却无法覆盖90分钟里的路径变化。热门叙事能推高关注度,也可能推高价格压力。把这些因素直接等同于胜率,是盘口阅读里最常见的偷懒。

冷热指数的意义就在这里。它不是让读者反着市场走,而是提醒市场共识可能已经过于集中。当某个方向同时拥有强队名气、媒体声量、球星标签和公众情绪,它未必不能打出,但价格可能已经变得苛刻。强队方向想要证明自己,不只是赢下比赛,还要满足盘口给出的条件。

在赛事风险识别与资金管理的语境里,最重要的不是追逐单场判断,而是控制错误成本。一个合理判断也可能输,一个糟糕判断也可能赢。结果会在短期里制造错觉,资金曲线却会在长期里惩罚那些只看赛果、不看价格的人。

盘口观察的6条实用清单

- 先区分盘口门槛和价格结构。让球更深只是条件更高,不等于强势方向天然更安全,要看当前价格要求球队完成什么任务。

- 检查热门方向是否过度定价。强队、球星、排名和媒体叙事越集中,越要判断这些共识是否已经被价格吸收。

- 判断战意和名气是否已经进入盘口。战意可以影响比赛态度,但一旦被市场充分讨论,它往往已经不再是隐藏优势。

- 观察当前价格是否足以覆盖比赛方差。淘汰赛、低比分环境、早丢球、判罚和效率波动,都会让看似清晰的方向变得脆弱。

- 区分结果正确和决策正确。赛后比分只能说明路径已经发生,不能自动证明赛前价格合理,也不能把偶然兑现包装成稳定能力。

- 控制单场风险和情绪入场。盘口分析服务于长期判断,不服务于单场冲动;资金管理比一次方向判断更能决定最终质量。

足球之所以圆,正是因为价格永远不能替代比赛

回到最初的问题,足球圆不圆?如果从比赛结果看,它当然是圆的,因为低概率事件真实存在,强队也会被比赛路径拖入不熟悉的处境。如果从盘口价格看,它又不是完全圆的,因为赔率制定者会通过概率折价、返还率、盘口门槛和风险分布,把不确定性压缩成一套可交易的价格结构。

真正需要警惕的,不是盘口变化本身,而是读者对盘口变化的过度想象。升盘不是答案,降水不是保证,热门不是安全,冷门也不是神秘符号。盘口语言有它的价值,但它只提供价格和风险的轮廓,不负责替任何人消灭不确定性。

成熟的足球盘口观察,应当在两端之间保持距离:既不把市场价格当成绝对真理,也不把每次冷门都解释成价格失灵。阿根廷输给沙特阿拉伯、日本逆转德国、克罗地亚淘汰巴西、摩洛哥击败葡萄牙、比利时负于斯洛伐克,这些比赛共同提醒读者,足球的魅力和风险来自同一个地方:概率可以被估算,价格可以被比较,比赛却必须真正踢完。

平台的长期优势来自结构,普通读者的判断质量也只能来自结构。看懂赔率,不是为了寻找确定答案,而是为了知道自己正在面对什么样的价格、什么样的市场预期、什么样的概率边界。足球越圆,越不能把单场判断推到极致;盘口越复杂,越需要把资金管理放在方向判断之前。