盘口变化首先是价格变化,而不是提前写好的赛果提示。足球比赛的单场方差足够高,红牌、点球、门将失误或短时间内的节奏失控,都可能让赛前判断迅速失效。凯利指数、凯利方差、亚盘门槛和水位变化能够帮助读者识别市场如何定价,却无法把不确定性从比赛中删除。

问题不在于这些指标有没有价值,而在于人们经常把“市场共识”误读为“结果保证”。当某个方向的凯利值接近整体返还水平,或者多家公司给出的数值较为集中,常见结论往往是该方向更容易出现;当方差扩大,又容易被解释成公司分歧明显、结果难以兑现。这样的说法简洁,却跨过了最关键的环节:定价集中只代表观点接近,不代表真实概率已经被完全掌握。

成熟的盘口分析需要同时看门槛、补偿、市场热度和概率边界。方向判断只是起点,当前价格是否已经吸收强队名气、战意题材和冠军光环,才决定这项判断有没有足够的风险补偿。即使方向最后正确,支付了过高的价格,也可能属于质量很差的决策。

凯利指数先解决定价偏离,不直接回答赛果

中文赔率数据中常见的凯利指数,通常以某项赔率乘以该结果对应的市场平均概率得到。这里的市场平均概率不能简单理解为各家公司赔率倒数的直接平均,因为赔率中包含水差。更严谨的做法,是先把胜、平、负的隐含概率归一化,再观察单家公司相对于市场共识的定价位置。

凯利值与返还率接近,最多说明该公司在这一结果上的价格接近样本共识。高于或低于返还率,反映的是偏离方向和偏离程度,而不是“容易出现”或“难以出现”的确定答案。不同公司的客户结构和调整节奏并不相同,单个数字不能替代完整样本和概率判断。

还要区分赔率页面中的凯利指数与经典凯利资金公式。前者用于观察赔率定价与市场概率之间的关系,后者讨论的是在自有概率高于市场隐含概率时,如何控制资金比例。两者都涉及概率和回报,却解决不同问题,混用后容易把定价观察误当成赛果判断和资金安排。

初始凯利和临场凯利也不能脱离时间点比较。初始数据记录的是市场信息尚未充分扩散时的先验定价,临场数据则吸收了公开消息、资金分布和市场情绪。单看最终数值,会丢掉价格如何走到当前位置的过程;只看变化方向,又可能忽略门槛已经改变。

盘口门槛与水位补偿必须分开阅读

亚盘不是答案,而是结果门槛。平半、半球、半一、1球和1球球半,看起来只是相邻档位,实际承担的赛果条件并不相同。平半保留部分平局缓冲,半球要求强势方向取胜;半一在1球小胜时只完成部分结果,1球盘允许1球差距退回,1球球半又提高了强势方向的胜出要求。门槛每提升1级,判断成本也随之上升。

水位承担的是赔率补偿功能。低水表示同一门槛下回报空间被压缩,高水则提供更高补偿,但高水并不自动等于危险,低水也不等于安全。读者需要比较的是:当前补偿是否足以覆盖门槛带来的结果风险,而不是把水位颜色、数字高低当成情绪信号。

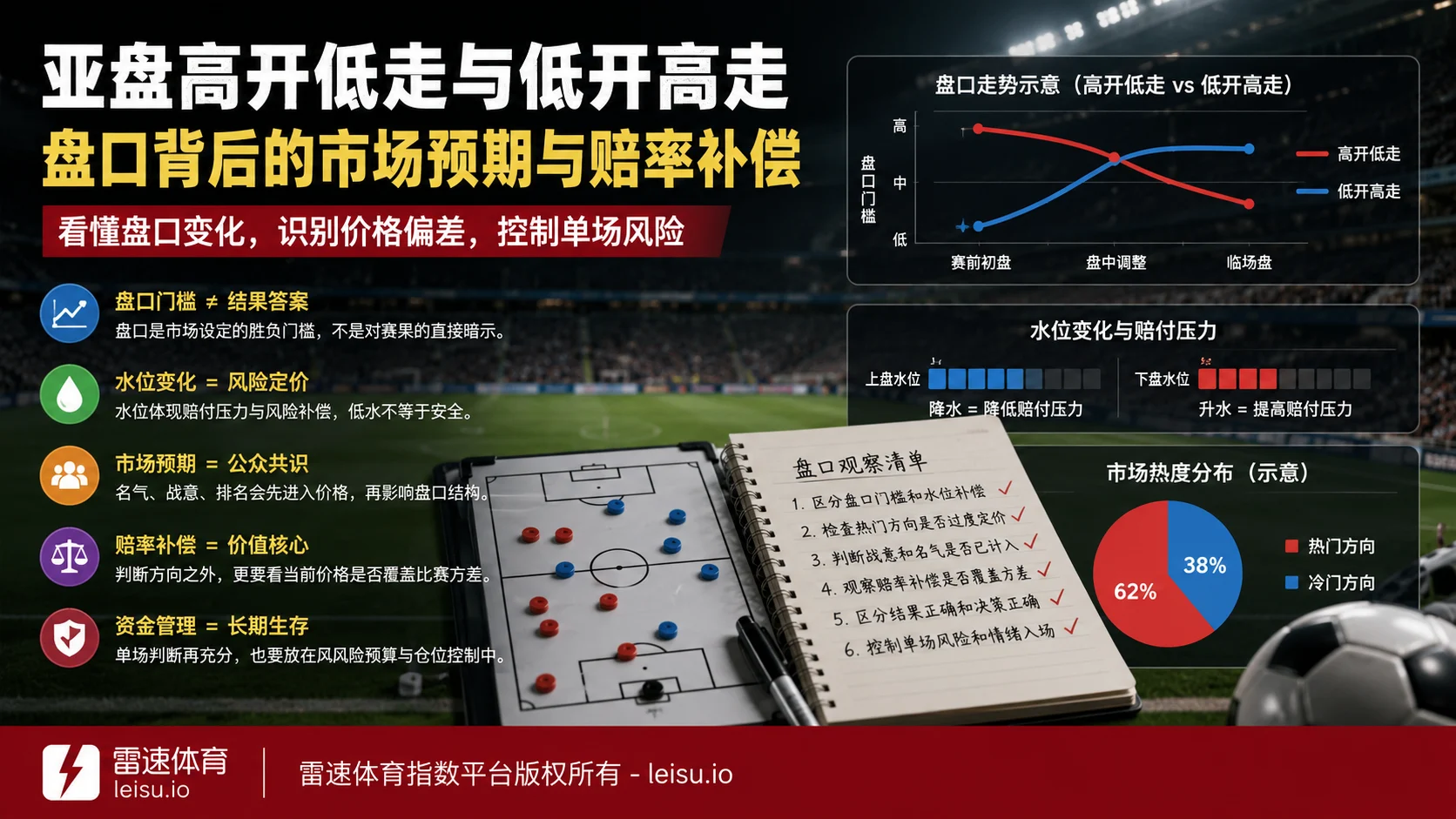

高开低走通常表现为初始门槛较深,后续出现退盘,或强势方向的水位补偿被抬高;低开高走则可能表现为初始门槛偏浅,随后升盘,或强势方向持续降水。两种路径都不能机械解释。高开可能来自充分评价,低走可能是修正,也可能是用更低门槛承接热门;低开可能出于信息保守,高走也可能只是市场热度推动。判断重点不是“走高还是走低”,而是门槛与补偿是否同步,以及变化之后的价格是否仍有弹性。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势,退盘代表转弱 | 比较门槛提高后,强势方向需要完成的赛果条件是否明显变严 | 升盘可能抬高判断成本,退盘也可能降低热门承接门槛 |

| 水位变化 | 降水更稳,升水更危险 | 观察同一门槛下回报压缩或补偿增加是否与真实概率变化匹配 | 低水可能透支优势,高水可能仍不足以覆盖比赛方差 |

| 市场热度 | 名气大、排名高、战意强就更可信 | 判断公开叙事是否早已进入价格,并压缩热门方向的赔率补偿 | 信息正确不等于价格便宜,热门仍可能被过度定价 |

| 凯利方差 | 方差小就容易出现,方差大就应回避 | 方差只描述样本公司之间的定价离散程度 | 公司观点集中仍会遇到低概率结果,离散扩大也不等于某项必然失败 |

门槛和水位分开后,再观察不同指数之间的价格结构对照,才能避免把1次升盘、降水或退盘看成单向指令。横向对比解决“各家公司现在如何定价”,纵向变化解决“价格从哪里走来”,两者缺一,都会让盘口走势失去上下文。

凯利方差衡量分歧,不衡量结果确定性

凯利方差的核心作用,是量化不同公司在某个结果上的凯利值离散程度。以各公司凯利值与样本均值的差额平方,再汇总或平均,可以消除正负偏差相互抵消的问题;放大倍数只是为了让数值更直观,并不会改变统计含义。

方差较小,代表样本中的公司定价相对集中。这里的“集中”可能来自公开信息高度一致,也可能来自市场经过充分交易后形成稳定共识,还可能只是各公司使用了接近的基础概率模型。它不能预知红牌、点球、门柱或门将发挥,也不能排除单场低概率事件。

方差较大,则代表跨公司分歧增加。分歧可能来自信息吸收速度不同、客户风险结构不同,也可能来自样本中存在异常价格。遇到这种情况,更合理的动作是检查公司样本、时间点和异常值,而不是直接断言某个结果“难以出现”。方差是诊断工具,不是方向按钮。

凯利方差还需要和冷热指数分开。冷热描述的是市场关注和资金倾向,方差描述的是公司定价离散,两者可能同向,也可能背离。热门高度集中时,公司的价格反而可能非常一致;市场意见分散时,赔率也可能因为统一模型而保持接近。没有真实资金数据,就不应把方差扩大写成资金分歧,更不能虚构交易量来补足故事。

3场欧冠决赛,市场共识呈现了3种不同结果

欧冠决赛适合用来检验市场共识的边界,因为比赛阶段一致,双方战意都处于高位,公开叙事也足够集中。正因如此,“更想赢”在这里几乎没有区分度。战意会进入市场预期,却不能单独解释谁能兑现结果;当两支球队都以冠军为目标时,真正拉开价格的仍是实力评价、比赛风格和市场信任程度。

以下3场比赛不用于反推具体亚盘路径,也不承担证明某种凯利数值长期有效的作用。可确认的只有赛事时间、阶段、热门关系、比分和部分比赛过程。它们的价值,在于观察同样是市场共识,为什么会出现热门失效、热门险胜和热门后程兑现3种不同结局。

2022年决赛:利物浦成为热门,皇家马德里1比0取胜

2022年5月28日,利物浦与皇家马德里争夺欧冠冠军。赛前市场将利物浦列为90分钟热门,强队状态与整体表现容易让公众形成表层判断:只要市场共识集中,热门方向就更接近答案。决赛战意对双方完全对称,因此“更重视比赛”无法成为利物浦独有的优势,却仍可能被热门叙事反复放大。

终场比分是利物浦0比1皇家马德里,维尼修斯打进制胜球。这个结果不能倒推出皇家马德里方向的凯利方差更小,也不能描述成公司提前预见了全部进程。它只提醒读者,热门概率较高,不意味着低概率分支已经消失。若热门方向的赔率补偿被持续压缩,哪怕实力判断没有错,价格也可能无法覆盖决赛中的单次失误和机会转化方差。

2023年决赛:曼城强势预期兑现,却只以1比0过关

2023年6月10日,曼城对阵国际米兰。赛前市场普遍看好曼城,强队名气、阵容评价和连续强势叙事构成了高度统一的热门共识。这类比赛最容易产生“既然方向大概率正确,价格高一点也可以接受”的想法,盘口门槛和水位补偿因而被放到次要位置。

曼城最终凭罗德里的进球1比0获胜,主流方向兑现,但比赛没有呈现轻松的大比分差距。结果正确,只能说明赛果落在市场概率排序的前端,不能证明任何价格都合理。假设门槛被抬高、补偿又被压缩,1球小胜对不同盘口档位的意义完全不同。赛果没有变,决策质量却可能差异很大。

2024年决赛:皇家马德里2比0获胜,过程并非从头占优

2024年6月1日,多特蒙德对阵皇家马德里。皇家马德里凭传统强队标签、欧冠冠军光环和市场长期信任成为明显热门。表层叙事容易把这种信任延伸为过程优势,仿佛热门获胜就能验证赛前所有价格。

终场比分为多特蒙德0比2皇家马德里,卡瓦哈尔和维尼修斯在下半场进球,但多特蒙德在比赛前段制造了更明显的主动局面。热门最后兑现,不代表风险从未出现。赛前价格只能表达先验概率,比赛开始后,节奏、机会质量和临场事件不断生成新信息。比赛进程能够帮助理解终场比分,却不能替代赛前赔率结构的判断。

高开低走与低开高走,关键是价格有没有过度反映预期

市场经常先被公开叙事推动。强队名气、联赛排名、连续不败、冠军经验和出线压力都是真实信息,但真实信息进入盘口以后,就不再是免费优势。它们会改变公众预期,推动冷热指数倾斜,也会促使公司调整门槛或压缩水位。

升盘不一定代表强势方向更值得信任。由半球升到半一,市场表达的确更强,但方向承担的条件也更严格;由1球升到1球球半,强队即使获胜,1球小胜仍可能无法覆盖新的门槛。升盘同时抬高了价格和结果要求,不能只读“强势”,不读“成本”。

降水同样不是绝对保护。水位从较高位置下降,可能意味着市场共识增强,也可能意味着同一方向的回报被压缩。当真实胜率只出现轻微上调,而补偿下降幅度更大,方向依然可能成立,价格却不再具备足够空间。低水给人的安全感,往往比它实际提供的风险保护更强。

高开低走和低开高走都要回到信息与价格的匹配关系。若高开建立在强队名气上,后续退盘可能是在修正过度预期;若低开源于信息不足,随后升盘可能是市场补定价。也存在另一种情况:热门资金推动盘面变化,但球队真实概率并没有同步改善。没有伤停、阵容和完整市场数据支持时,最稳妥的表达只能是“价格正在变化”,而不是给变化添加确定动机。

结果正确不等于决策正确,价格错误才是长期关注点

许多复盘只问1件事:方向最后对不对。这样的复盘很容易把偶然结果变成方法证明。笔者在复盘凯利数据时也踩过同样的坑,把热门取胜视为低凯利判断有效,把冷门出现视为方差预警成功,后来才意识到,同一场比赛可以被多种赛后叙事解释,真正需要保存的是赛前口径、公司样本和价格条件。

决策质量应当在赛前信息框架下评价。某支球队拥有更高胜率,不代表任何门槛都值得接受;某个方向最终失利,也不代表当时的价格一定错误。只有当自有概率判断高于市场隐含概率,并且差距足以覆盖估计误差、比赛方差与交易成本时,才谈得上正期望值。

这也是凯利指数和方差最合适的位置:它们用于发现定价是否异常、公司是否形成共识、某个结果是否出现显著偏离,然后交给更完整的概率判断继续处理。它们不能独立完成胜率估计,更不能在没有原始数据时被包装成精确模型。对概率判断与风险识别框架而言,指标越多不一定越可靠,口径一致和边界清楚往往更重要。

任何模型都会遭遇无法提前充分定价的极端进程。欧冠决赛的1次门将扑救、1次定位球或1次转换失误,就可能改变整场比赛。赔率补偿的意义,不是承诺覆盖所有意外,而是在大量重复判断中,为不可避免的误差留下空间。

把凯利、盘口与水位放进同一套观察纪律

凯利指数负责比较单家公司价格与市场共识,凯利方差负责观察跨公司分歧,亚盘门槛负责定义结果条件,水位负责提供相应补偿。4者各自回答不同问题。把它们混成1句“看好哪边”,信息反而变少;让它们相互校验,才有机会识别市场是否把热门优势定得过满。

临场观察也要保留概率边界。盘面变化可能来自新信息,也可能来自市场热度和风险调整;比赛进行后的射门、控球和压迫能够解释节奏,却不能直接覆盖赛前价格。数据越接近实时,越容易让人产生掌握确定答案的错觉,实际承担的仍是高方差足球比赛。

赛前与复盘都可使用的6条观察清单

- 先记录盘口门槛,再记录同一门槛下的水位补偿。若门槛已经变化,不要把新水位与旧门槛直接比较;平半到半球、半一到1球,承担的赛果条件已经不同。

- 检查热门方向的优势是否被重复计价。名气、排名和近期表现若同时被公众讨论,比较价格是否仍保留足够补偿,而不是只确认这些信息是否真实。

- 把战意与名气视为市场预期变量。确认它们是否具有双方差异,是否早已反映在初始价格中,避免在决赛、保级或出线题材中重复支付相同叙事。

- 比较赔率补偿与比赛方差。门槛越深、回报越低,对胜差和比赛过程的要求越高;即使方向胜率占优,也要警惕补偿不足以覆盖1球小胜、平局和偶发事件。

- 复盘时分开记录赛果和决策。终场方向正确,不等于当时价格合理;终场失利,也不能自动否定一个具备概率优势且口径完整的判断。

- 用资金管理限制单场暴露和情绪入场。任何单场结论都只占风险预算中的有限比例,连续结果不应改变预先设定的限额,避免把短期波动误当成能力突然提升或下降。

凯利指数与方差最有价值的地方,不是替读者挑出某个结果,而是迫使判断回到可检查的价格结构:市场共识形成到了什么程度,公司之间是否存在异常偏离,盘口门槛提高后需要支付什么成本,水位给出的补偿还能否覆盖比赛的不确定性。

高开低走并不天然指向弱势,低开高走也不自动确认强势;升盘可能提高信任,也可能抬高门槛;降水可能反映共识,也可能压缩回报。盘口分析的成熟,不是把每种变化翻译成1句方向口令,而是识别当前价格是否过度反映了市场预期。

长期判断最终仍要落在概率与纪律上。单场足球无法摆脱高方差,模型也无法提前吸收所有突发事件。保留估计误差、控制单场风险、坚持一致的数据口径,比追求某次判断的确定感更重要。市场给出的是价格,不是答案;好的分析只是让读者更清楚自己面对的门槛、补偿和风险。