为什么盯住ODDSET和凯利值?

研究欧赔的人,多半都会把德国的ODDSET公司当成一个”校准器”。这家公司返还率低得出名,态度一向保守,给人的感觉就是很”胆小”,但对赛果的把握往往相当稳。正因为这种保守,ODDSET的凯利值分布就很有研究价值——它并不追求吸引大量散户,而是严格控制自己在每个结果上的赔付风险。这种风险控制,最后会体现在胜、平、负三项凯利指数的形状上,哪一项凯利被压得很低,哪一项被抬高,其实就是在告诉你:公司愿意”站哪边”。

这里需要先把两个概念捋清楚。数学里有个凯利公式,那是资金管理公式,用来计算”在有优势的情况下,应该用多少资金下注”,最早由约翰·凯利在1956年提出,在金融投资领域也被广泛应用。但国内网站上常见的”凯利指数”或”凯利值”,指的是另一回事——它是以市场平均概率乘以某公司赔率得到的一个指标,用来衡量这家公司在某个结果上的”赔付压力”。高于返还率时说明风险大、不愿意出;低于返还率时说明风险小、公司更”敢站这边”。本文讨论的都是第二种意义上的凯利指数,也就是你在500彩票网、足彩网、澳客等指数网站上常见的”凯利胜/平/负”那一列数据。

在大量追踪ODDSET的梯度赔之后,实战中会反复出现两类典型凯利模型:

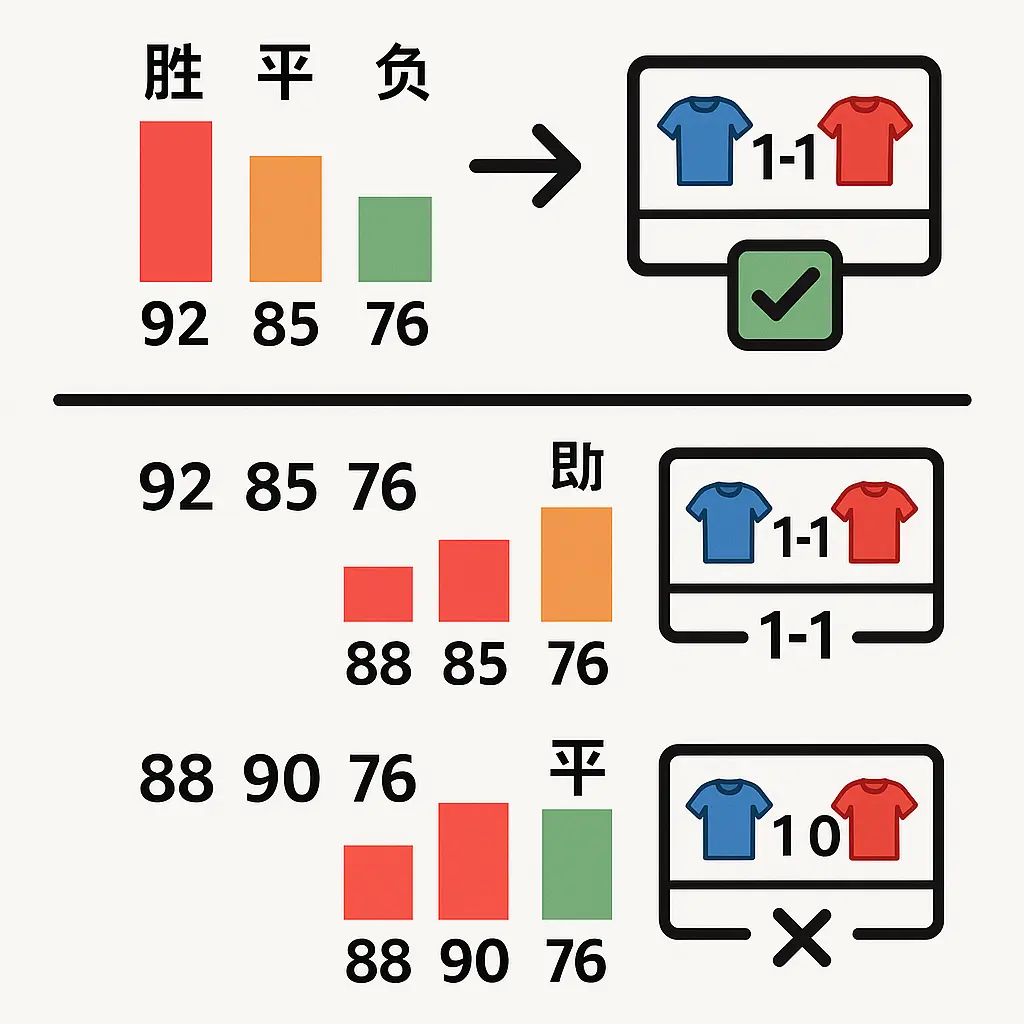

- 92-85-76型:低赔最高,平赔次之,高赔最低

- 88-90-76型:平赔最高,两头略低,中间凸起

本文要解决一个核心问题:在ODDSET给出的这两种凯利模型下,到底什么时候必须防平,什么时候可以放心首选低赔?

ODDSET与”梯度赔”的味道

相信关注欧赔的朋友,无论是初学的菜鸟还是浸淫多年的老手,研究ODDSET公司时都会发现它在所有开赔的场次对赛果的把握确实有其独到之处。这家公司返还率低,赔率风格偏”谨慎”,相比一些激进公司,它更像是”风控部门”在说话。

在欧赔研究里,经常会提到”梯度赔”,简单说就是:由低到高三项赔率呈现较规则的梯度结构,同时赔率与凯利值都体现出明显的强弱层次。

之前聊过ODDSET公司在梯度赔中一个标准凯利值模型——92(低赔)、85(平赔)、76(高赔)。在这种凯利模型下多以上盘为首,次要防平。今天继续接下来的话题,聊聊在这种标准凯利模型下如何进一步确认是否需要防平。

这里有几个关键点:92/85/76只是一个”模型区间”。低赔对应凯利值大致在89-94之间;平赔在82-88;高赔在80以下甚至更低。三项凯利呈现典型的递减结构:低赔凯利最高→平赔次之→高赔最低。

也就是说低赔对应的凯利值92、平赔85、高赔76,三项凯利值也呈现由低赔到高赔递减趋势,低赔最高而高赔最低。92也可以是89到94左右的任意一个值,但是对应的低赔和平赔凯利要比高赔凯利高出很多呈断层结构,并且高赔的凯利值在三项凯利值是最低的,只要在80以下,那就没有高赔冷门。

记住这个结论:当ODDSET给出类似92-85-76梯度,且高赔凯利小于80时,高赔冷门基本可以排除,博冷要从”冷平”而不是”客胜”入手。

两个常见模型:差别在哪儿?

在这种标准凯利模型下通常还会碰到两种凯利模型,主要体现在低赔和平赔中的差异:

- 92-85-76(要防平)

- 88-90-76(首选低赔)

两者共同点很明显:高赔凯利76小于80,说明公司普遍不太担心高赔打出;都是在梯度赔的大框架下,低赔和高赔之间实力差距明显。

差异在于:92-85-76是低赔凯利最高、平赔略低,热点在低赔,但平局也承担不少风险;88-90-76则是平赔凯利最高、低赔略低,公司刻意把更多风险推到平局上,低赔赔付压力被”卸掉”了。

模型一:92-85-76——冷平如何”分担”热门低赔的风险?

风险转移的基本逻辑

在92-85-76凯利值分布中,平赔一定要注意防范。其中高赔76在80以下可以直接排除。之前的文章里提到ODDSET的冷门凯利模型,就是ODDSET在看好冷门的前提下,把胜平负三项的凯利值都非常平均地集中到80多,这样把打出任何一个结果的风险都转移到这三项中来,平摊掉特别是下盘冷门的风险——低于80的很少有高赔冷门。

这里包含两层非常重要的经验:

第一,真正的”冷门场”在ODDSET那边,往往是三项凯利都被压在80多的均衡区间,没有明显的”高低断层”。这说明公司在三个结果上都比较谨慎,不愿意把风险集中在单个结果上。

第二,92-85-76是”热门+冷平”的风险组合。低赔凯利最高,公司不怕低赔打出,说明低赔是”表层热门”;平赔凯利略低但仍在80多、接近返还率,说明平局同样承担了不小的赔付压力;高赔凯利被打压到76左右甚至更低,这就是明确告诉你,公司认为高赔极难打出。

所以这里的胜平凯利值92、85,低赔92的凯利值体现在自身返还率下赔率较高,吸引投注者的热情,吸收大量筹码,而平赔凯利值85也分担了冷平打出的风险。85即是在返还率体系86%内,体现了超低的返还率特点,不会因打出了平赔而承受过高的赔付。

翻成更直白的话:低赔赔率给得不算太低,让大家敢买热门;平赔凯利不低,如果真出了冷平,公司也不至于亏太惨。所以这种结构下,关注点一定要从”上盘稳不稳”转移到”平局要不要防”。

历史实例:意甲亚特兰大vs萨索洛1:1

比如意甲亚特兰大1:1萨索洛这场,ODDSET凯利值为90-86-75。高赔凯利75超低排除,我们只要把握胜平方向即可。胜赔比平赔高,平赔凯利86在返还率体系左右,平摊了主胜热门的赔付风险,要防平局。

这里有几个值得强化的细节。当ODDSET整体返还率在86%左右时,低赔90大于86说明这项结果的”风险系数”略高于返还率——公司认为这边”偏热但可控”;平赔86约等于返还率,公司认为这边是”合理风险”,不主动放水也不刻意打压;高赔75远低于返还率,说明公司认为高赔极难打出,因此愿意压到风险极低的位置。

实战切入点很清楚:高赔凯利显著低于80,直接排除高赔冷门;胜平两项中,平赔凯利逼近返还率,而低赔更高,热门方向仍在低赔,但资金至少要有一部分防平,尤其在十四场、任九这种容错空间有限的玩法里。

这场比赛的实际结果1:1,也验证了这种风险分配逻辑:上盘没死,但冷平刺伤的是”不防平的人”而不是”反热门的人”。

特例:佛罗伦萨2:2佩斯卡拉——返还率换算下的”隐形冷平”

再来看看一个特例,结合目前ODDSET的返还率体系83来说。2016-17赛季意甲收官战,佛罗伦萨2:2佩斯卡拉这场,ODDSET返还率体系83,我们将它转化为86体系后,对应的凯利值是89-85-70。这样就一目了然了。

平赔85在返还率体系中,分担热门低赔的赔付风险,又体现ODDSET的超低返还率特点。其他相关场次可以看看,在这种凯利模型下都打出了冷平。

这一段的关键点:真实返还率为83%,为了和其他比赛统一对比,把它线性映射到了86%体系下;换算后凯利分布是89(低赔)/85(平)/70(高赔)。高赔70已经极端低,高赔几乎可以排除;平赔85稍低于返还率,仍然承担了十分可观的风险;低赔89虽然是最高,但与平赔之间的差距并没有大到”平局完全无足轻重”的程度。

这场比赛最终打出2:2,印证了判断:在92-85-76模型及其同类变体中,平局往往是最应该优先防范的冷门。

什么时候看到92-85-76必须把”平”拉到台面上?

把上面的例子整理成一个实战结论:

满足以下条件时,可以把”高赔冷门”基本排除:ODDSET开出标准梯度赔;高赔凯利小于等于76且明显低于80;三项呈明显递减,低赔大于平赔大于高赔。

在这种情况下的思路是:方向锁定在”上盘+冷平”之间;上盘(低赔)大多数时候会打出,但不能把平局当成”顺带防一下”,尤其是深盘(-1.5、-2)的五大联赛豪门,以及收官战、保级大战这种存在强烈心理波动的场次。

在这种凯利模型下,平局就一定会出吗?并不是。正确的理解是:分析时必须给平局足够权重,下单时——特别是在任九、十四场——平局是优先防守对象。

模型二:88-90-76——平赔凸起时,为什么反而”首选低赔”?

从”低赔最高”到”平赔最高”的微妙变化

在ODDSET的88-90-76凯利模型中首选热门低赔。这种模型和上面讲到的主要差异就是低赔和平赔的不同,这里的平赔凯利略高于低赔凯利值,使三项凯利值中间高两边低的模型。当然这里都是在ODDSET开出梯度赔下,高赔的凯利同样超低,在80以下,只要把握低赔和平赔方向即可。

88-90对应的平赔稍高的意义是降低了热门低赔的赔付风险,使低赔的赔率更低,在相同返还率体系平赔就承受了更高的风险,平赔更高。

拆解一下:仍然满足高赔凯利约等于76小于80,高赔冷门可基本排除;ODDSET为典型强弱分明的梯度赔场次。不同的是,平赔凯利被推高到了90左右,反而高于低赔;在相同返还率下,为了让平局这项更”昂贵”,就需要平局赔率更高,或在市场上更”被动承接更多筹码”;低赔赔率相对更低,从而达到”降低热门赔付风险”的目的。

也就是说,88-90-76模型并不是”平局很大”,而是”公司借平局来替热门挡子弹”。

法乙案例:阿雅克肖3:6朗斯

来看几个本赛季ODDSET开出的相关赛事。可以看到在ODDSET开出梯度赔下对应的低赔凯利值都比平赔略低,平赔凸起,而高赔凯利值是最低的,对应凯利值在80以下。

比如法乙阿雅克肖3:6朗斯这场,对应的凯利值为79-92-88。低赔88,比平赔凯利92低了,高赔在80以下,我们只需看正路方向客队不败,这里平局赔率高企。

这场比赛(2017-04-11阿雅克肖3:6朗斯)在法乙历史中也是一场极具观赏性的”进球大战”。数据解读里有几个关键点:高赔凯利79小于80,高赔几乎可以排除;低赔凯利88小于平赔92,公司愿意在低赔这边多承担一点责任,把更多的”风险溢价”塞到了平局上(平赔凯利最高);实际赛果客队朗斯大胜6:3,与”客队不败、甚至穿盘”的思路高度吻合。平局高企但并未出现,说明这场比赛中,平局更多是一个”风险缓冲器”,而不是主流结果。

在返还率体系变化的情况下,起到降低客胜低赔赔付风险,平赔高了,相对应的低赔凯利会更低,这样降低了热门低赔的赔付风险,将风险转移到平局上,最终都是低赔打出。其他赛事都是在高平赔凯利和低低赔凯利的情况下,打出了上盘的赛果。

记住这个结论:当平赔凯利略高于低赔凯利,且高赔凯利明显低于80时,方向更偏向于”首选热门低赔,其次防平”,而不是”以平为主”。

近几年热点比赛中,如何类比这两种模型?

前面用的是相对早期的意甲、法乙案例,都是完全真实存在的比赛比分与盘口。为了增加”时代感”,这一节用真实发生的热点大赛,说明如何类比这两种模型的逻辑。

世界杯决赛:阿根廷vs法国(2022卡塔尔)

2022年世界杯决赛,阿根廷vs法国的对决被公认为是历史级名局。主流欧赔数据在赛前普遍给出阿根廷略微占优的定价,1X2结构大致是”阿根廷与法国接近、平局略高”,市场整体视角接近”五五开略偏阿根廷”。

如果这类比赛映射到ODDSET的凯利模型,强弱差距并不大,更容易出现的是”三项凯利都集中在80多”的均衡模型,而不是极端的92-85-76或88-90-76。换句话说,这种顶级强强对话,本身就不适合直接套用今天说的两个模型,而是要结合赛程消耗、球员状态、市场倾向(梅西效应vs卫冕冠军光环)、让球盘、水位变化等多维度。

这也说明一个现实:92-85-76/88-90-76这两种模型,更适合在”强弱分明但仍有一定不确定性”的场次使用,而不是那些所有公司都认为”纯五五开”的大战。

欧冠决赛:曼城vs国米(2023伊斯坦布尔)

2023年欧冠决赛,曼城vs国际米兰,曼城在赔率上被视作明显热门,英超冠军+欧冠头号夺冠热门的叙事贯穿整季。

从主流1X2赔率结构来看:曼城主胜赔率被压得极低;平局其次;国米取胜(中立场地)赔率普遍被拉到高位;市场共识是”曼城明显占优,但决赛多少会谨慎一些”。

如果这类比赛在ODDSET中出现梯度赔+高赔凯利小于80的典型形态,那么更可能呈现的是类似92-85-76或其变体:高赔凯利被压低,宣告”极不看好国米取胜”;低赔凯利最高,热度聚焦于曼城;平赔在80多,用来分担”冷平”的赔付。

实际结果是:曼城1:0赢球,热门兑现,但过程比预期更艰难。

在这种场景下,从模型逻辑出发的一个合理实战策略是:单关倾向上盘(曼城获胜)+小球的思路;胆材在十四场/任九更倾向”3+1防平”,而不是反客胜。

这样的例子说明:即便没有ODDSET的精确凯利值,只要你看懂了”返还率+赔率结构”的逻辑,就能大致判断一场比赛更像92-85-76还是88-90-76,或者干脆属于”均衡模型”。

从”指数形状”到”投注决策”:实战操作框架

把这两种凯利模型抽象到一个更实用的框架里,方便后续实战时使用。

三步读盘:先看返还率,再看凯利,再看结构

第一步,锁定返还率与公司类型。ODDSET的整体返还率常年偏低,低至83-86%的情况并不罕见。在这么低的返还率下,任意一项凯利明显高于返还率,都是公司主动”暴露风险偏好”的地方。

第二步,看三项凯利的相对位置(而不仅仅是绝对大小)。高赔凯利小于80,高赔冷门极难打出,可以先排除;低赔凯利是否明显高于平赔?平赔凯利是否被推到三项最高?

第三步,用”形状”归类。低赔最高→平赔次之→高赔很低,这是92-85-76模型,防平优先;平赔最高→低赔略低→高赔很低,这是88-90-76模型,首选低赔,平局居次;三项都在80多、差距不大,这是均衡模型,不宜简单排除任意一项结果。

进阶版总结

今天说到的两点,大家阅读完后不是全部套用ODDSET的特点来进行实战。特别是以上第一点说到的情况,平局就一定会出?并不是。正确的理解是:我们在分析的时候,首先要把重心放在平局身上,这里打出上盘低赔的几率还是大的,但在下单十四场或任九的时候平赔一定要防。

特别是深盘的高赔冷门要一定要防范到位(比如实战中的曼联和阿森纳的深盘打出5.5和6.0的高赔冷平,极具杀伤力)。

第二点要注意的是ODDSET开出类似的凯利模型本赛季在五大联赛并不多见(素材很难找到),而是多出在小众联赛中(法乙特别多)。最近在实战中可结合ODDSET 88-90-76模型的特点来分析,这样至少保证了赛事的方向,排除了高赔冷,再更多地结合其他公司的看法是否确认去上盘方向。

在这个基础上,再补充几点更系统化的建议:

模型只是”筛选器”,不是”答案机器”。92-85-76模型下,平局要优先防,但不意味着每一场都出平;88-90-76模型下,热门低赔是主线方向,但基本面崩盘照样会翻车。真正的用法是:先用模型缩小结果空间,再用基本面和盘路来细化。

联赛差异要考虑样本习惯。小众联赛尤其是法乙更容易出现这两种明显模型,这和公开数据展示也基本一致。很多指数网站在法乙、荷乙这种联赛中确实能看到更极端的欧赔结构。五大联赛因为关注度高、资金量大,赔率会更早充分博弈,明显的”断层凯利模型”会少一些,更多是中庸均衡形态。

玩法不同,容错不同。单场/串关更注重”主线方向是否正确”,通常88-90-76模型更适合作胆;十四场/任九更注重”冷点覆盖”,92-85-76模型下的平局是典型”高杀伤力冷点”。

几个常见实战问题

凯利指数高是不是就”更容易打出”?

不是。根据指数网站的官方解释:凯利指数高于返还率,代表该项的市场赔付风险更大,反而”难以打出”;低于返还率时,说明该项风险更小,相对”更容易打出”。

所以在本篇的两种模型中:高赔凯利被压在76、75,公司觉得这边几乎不会打出;低赔和平赔徘徊在返还率上下,公司在这两项之间分配风险。

不同网站的凯利值差异大,能否混着看?

可以看,但要分清层次。ODDSET的凯利形态更偏”风控视角”;其它主流公司凯利分布可以帮助你判断”谁跟了ODDSET,谁在唱反调”;百家平均凯利更像是”市场共识”。

实战中常见操作是:先看平均欧赔+平均凯利指数,判断这场比赛整体的强弱框架;再对比ODDSET vs威廉希尔/立博/Interwetten等的差异,找”谁的风险态度最极端”;如果只有少数几家公司走出了类似92-85-76/88-90-76的极端形态,那就要特别重视。

有没有必要为每一场都算一遍”映射到86返还率”的凯利值?

前面示范过一次”83→86″的换算,这在需要横向对比大量比赛时确实有意义。但实战中可以稍微务实一点:如果你主要盯的是同一家公司(比如ODDSET),且同一时期的返还率差异不大,完全可以在相对数值上做判断。真正需要精确换算的,是你要写系统性文章、做大量历史回测时,用统一返还率标准来对比不同比赛——这更偏向研究工作,而不是每天的实战必做步骤。

两个模型之外,更重要的是”思路框架”

回到最开始的问题:ODDSET公司的两个凯利模型,对平局到底有什么影响?

综合前面的案例、权威定义,可以收束为三点:

在92-85-76类型模型下,平局是”重点对象”。高赔凯利极低,高赔冷门可以基本排除;平赔凯利在返还率附近,明显分担了热门低赔的赔付风险;实战中上盘仍然是主线,但平局必须优先防守,尤其是在深盘与豪门场次。

在88-90-76类型模型下,热门低赔是”主角”。高赔依然被压低排除;平赔凯利被推高,用来”为热门挡子弹”;实战中首选热门低赔,其次再酌情考虑平局,核心是防止错过主线方向。

模型是工具,不是答案,凯利只是”盘口语言”的一部分。真正的决策应该建立在基本面(实力、战意、阵容、赛程)、盘口变化(初盘、即时盘、升降水)、公司间对比(谁最稳,谁在放冷)上,再用凯利模型来验证:”这个结果,是公司真正愿意站的那一边吗?”

在这样的框架下,这套方法已经不只是”经验贴”,而是一套可以扩展、可以继续写系列的”ODDSET凯利结构读盘法”。后续写世界杯、欧洲杯、欧冠、中超、英超、五大联赛的专题时,只要坚持真实比赛+公开指数数据+这种结构化分析,就能持续产出有价值的内容。