盘口发生变化时,最容易出现的误读,是把价格移动直接翻译成比赛答案。升盘被理解为强势确认,降水被理解为风险降低,高开低走被看成信心消失,低开高走又被视为市场已经选定方向。足球比赛却不会按照价格标签线性展开,红牌、点球、门将失误、领先后的节奏变化,都可能让赛前看似合理的模型迅速失效。

让球盘与大小球盘组合观察的价值,不在于从历史表格中寻找某种必然结果,而在于理解市场怎样描述一场比赛。让球盘给出双方实力差距需要跨越的门槛,大小球盘则把双方预期进球总量转化为价格。两者放在一起,能够区分强队单边压制、双方开放对攻、实力悬殊但节奏偏慢等不同预期,却仍然无法消除单场赛事的高方差。

一项盘口组合曾经连续出现正结算,只能证明它在特定样本中形成过某种分布。样本是否足够、赢半与全赢是否被分开、某支球队是否占据大部分场次、对应价格是否仍有补偿,都会改变结论。长期判断关注的是当前价格是否具有正期望值,而不是某组历史数字看起来是否足够醒目。

盘口组合不是结果公式,而是比赛形态分类

单独观察让球盘,读者能够看到市场对实力差距的基本判断,却很难知道比赛预期究竟偏向高节奏还是低节奏。单独观察大小球盘,又容易忽略进球究竟可能由强势方单独贡献,还是由双方共同完成。平手盘配2.75球、半球盘配2.5球、深盘配3球以上,表达的是完全不同的比赛轮廓。

例如,深让盘配合较高的大小球门槛,可能意味着强势方被期待制造较多进球,也可能只是市场同时保留了弱势方进球的空间。平手盘配合偏高总进球数,则更接近胜负难分但节奏开放的预期。盘口组合能帮助识别这些差异,但不能因为过去若干场出现大球,就把下一场自动归入同一结局。

小样本尤其容易制造确定感。4场全部正结算,看起来是100%,但以常见的95%统计区间估算,其真实比例下限仍可能接近51%;5场全部正结算,下限也只在57%左右。场次越少,表面命中率越容易被偶然结果抬高。若同时检验几十种组合,再只挑出比例最高的几组,偶然性还会进一步放大。

结算方式也不能被压缩成简单的“对”或“错”。2.75球出现3球时只有赢半,3.25球出现3球时则是输半。连续5场正结算,如果其中4场只是赢半,其收益结构与5场全部全赢差距很大。盘口研究若只统计正结算次数,不计算半额结果、实际价格和收益波动,得到的更像比分标签,而不是可验证的赔率结构。

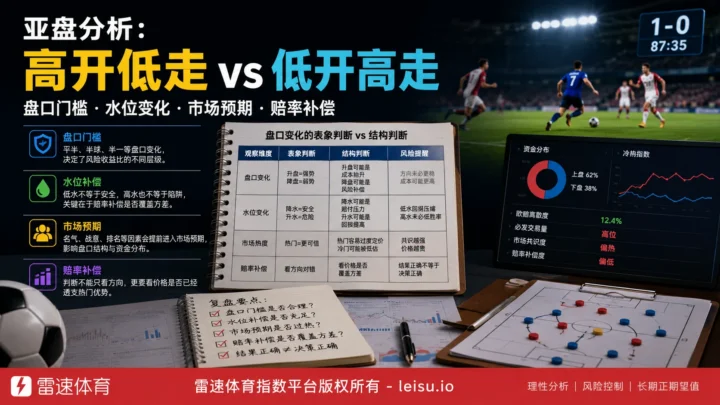

盘口门槛与水位补偿必须分开理解

盘口不是对强弱关系的文字描述,而是一道需要跨越的门槛。平半、半球、半一、1球、1球球半,每抬高一级,强势方需要承担的净胜球要求都会增加。球队仍然可能获胜,但从半球升到半一之后,1球小胜的结算结构已经改变。方向判断没有变化,判断成本却提高了。

低开高走常被理解为市场信心增强。这个过程可能意味着信息逐渐倾向强势方,也可能只是原来的门槛不足以平衡市场热度,需要提高条件吸收集中预期。升盘后的方向即使拥有更高胜率,也不代表新的门槛仍然便宜。门槛上升越快,越需要重新比较获胜概率与覆盖盘口的概率,而不是沿用初盘时的判断。

高开低走同样不能被直接解释为强势方向失效。初始门槛较高,后续回落,可能源于市场对强弱差距重新估值,也可能是高门槛下弱势方向获得了更多关注。若只看盘口下降而忽略水位变化,容易把价格修正误认为比赛判断反转。市场移动没有固定译码表,更不宜把每一次异常变化都贴上诱盘标签。

水位承担的是赔率补偿功能。低水表示同一门槛下的回报空间受到压缩,高水则意味着市场需要提供更多补偿来承接风险。降水不是免费增加胜率,而是减少潜在回报;升水也不必然代表方向危险,它可能是在门槛不变时提高风险补偿。判断水位变化,必须同时比较盘口有没有移动、市场热度有没有集中,以及新的回报能否覆盖比赛方差。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势,降盘代表转弱 | 门槛变化会同步改变净胜球要求和判断成本 | 方向胜率提高,不等于覆盖新门槛的概率同步提高 |

| 水位变化 | 降水更安全,升水更危险 | 水位是在相同门槛下调整赔率补偿 | 回报被压缩后,即使赛果方向正确,也可能缺乏长期价值 |

| 市场热度 | 热门越集中,结果越容易兑现 | 名气、排名和战意可能已经提前进入价格 | 共识越强,价格弹性越小,意外结果造成的损失越难被补偿 |

| 比赛进程 | 早段领先就能验证赛前判断 | 领先会重新分配控球、空间和进攻风险 | 即时场面能够辅助理解比赛,不能反向证明赛前价格合理 |

热门叙事进入价格后,方向正确也可能变贵

排名、传统强队名气、争冠压力、保级需求和连续不败纪录,都会影响公众对比赛的直觉。市场在开赛前已经能够看到这些公开信息,它们通常不会等到比赛开始后才进入盘口。战意确实属于定价因素,却不是额外赠送的胜率,更不是脱离价格独立存在的优势。

冷热指数可以用来描述不同方向受到关注的程度,但在没有可核实交易数据时,它只能是市场情绪概念,不能被写成确定的资金流事实。强队支持度持续上升,可能推动水位下降,也可能促使盘口门槛提高。表面上是市场越来越认可强势方向,结构上却可能是赔率补偿正在被不断压缩。

热门方向并非天然错误。皇家马德里、巴塞罗那或马德里竞技面对实力较弱的对手时,本来就可能拥有更高胜率。问题出在市场愿意为这种优势收取什么价格。胜率从60%提升到65%,如果盘口门槛同时从半球抬升到半一,水位又持续压低,新增的判断成本可能高于胜率提升带来的价值。

盘口横向比较不能只看哪支球队更强,还要比较同类强弱差距在不同门槛下获得了多少补偿。通过相近比赛的盘口门槛与价格结构对照,读者更容易识别当前盘面究竟是在合理表达优势,还是已经把热门叙事提前透支。所谓价格偏差,往往不是方向完全相反,而是正确方向被定得过于昂贵。

强队名气与冠军叙事:赛果兑现不代表价格合理

巴塞罗那0比1莱加内斯:热门共识无法消除低比分方差

2024年12月15日,西甲第17轮,巴塞罗那主场0比1负于莱加内斯。莱加内斯在开场阶段取得领先,并把优势保持到终场。这也是莱加内斯首次在客场击败巴塞罗那。传统强队主场面对实力和名气均处于下风的对手,市场表层认知很容易集中到巴塞罗那一侧。

这类比赛中,强队较高的获胜概率可能早已进入盘口,排名差距、主场优势和球队名气还会继续推动热门预期。价格一旦持续向同一方向倾斜,赔率补偿便可能逐步下降。巴塞罗那最终没有进球,并不能据此推导强队热门必然存在问题,却清楚暴露出单场低比分方差始终存在,名气无法替代进球转化。

盘口观察的重点不应落在“强队能不能信”,而应落在市场已经为强队优势支付了多少价格。即使巴塞罗那在类似对阵中长期拥有更高胜率,只要门槛和低水已经充分反映优势,剩余补偿可能不足以覆盖早段失球、低位防守和进攻效率波动带来的风险。

皇家马德里4比0赫罗纳:结果正确仍需审视判断成本

2024年2月10日,西甲第24轮,皇家马德里在榜首直接竞争中4比0击败赫罗纳。皇家马德里半场已经2比0领先,贝林厄姆攻入2球,维尼修斯和罗德里戈各入1球,终场前还罚失1个点球。传统豪门标签与榜首对决的关注度,使这场比赛天然具备较强的热门叙事。

皇家马德里最终大胜,支持强势方向的表层判断在赛果上获得兑现,但由于没有可靠的临场盘口和水位记录,不能反向宣布任何价格都是合理的。球队赢4球,与赛前接受半球、半一还是更深门槛,是不同问题。结果只呈现了这1场比赛的终点,无法替代当时的风险收益比较。

这场比赛还揭示了大小球分析中的另一处误区。全场出现4个进球,却全部来自皇家马德里,双方均有进球并未成立。总进球数、让球结果和双方进球属于3个不同维度。把高大小球门槛自动理解为对攻,把强队深盘自动理解为弱队也有进球空间,都会忽略进球贡献可能高度集中在单边。

战意与比赛状态:公开题材不能直接换算成节奏

比利亚雷亚尔4比4皇家马德里:提前夺冠不等于低节奏

2024年5月19日,西甲第37轮,比利亚雷亚尔4比4战平皇家马德里。皇家马德里当时已经提前夺冠,市场容易把这种背景理解为结果压力下降,并进一步联想到投入度降低或比赛节奏趋缓。战意题材因此可能提前进入大小球预期和强弱判断。

比赛却走出极端进程。皇家马德里半场4比1领先,瑟洛特下半场连续进球,最终个人攻入4球,将比分追成4比4。提前夺冠的公开信息确实影响赛前认知,却无法提前决定领先后的空间变化、防守强度和追分方的进攻选择。战意是价格变量,不是节奏保证。

若只根据赛果回看,很容易把8球比赛描述为市场低估了进球空间。缺少已确认的临场大小球盘口和水位时,这种结论并不成立。可复用的启发在于:赛季阶段能够影响市场预期,但盘口是否已经完成相应折价,需要结合门槛与补偿判断,不能把“已夺冠”机械翻译成小球,也不能把高比分反向包装成某种固定规律。

赫罗纳4比3马德里竞技:相同的大球结果存在不同路径

2024年1月3日,西甲第19轮,赫罗纳4比3击败马德里竞技。莫拉塔完成帽子戏法,赫罗纳在补时阶段攻入制胜球。双方多次改写比分,比赛直到最后阶段仍保持较高的不确定性。最终7个进球来自双边持续贡献,而不是一支球队的单方面压制。

赫罗纳当时处在强势上升阶段,马德里竞技又拥有传统强队标签,市场容易在“黑马延续”与“豪门经验”之间形成资金分歧。此类对阵即使对应较高总进球预期,也不能仅凭球队名气或近期叙事判断进球会如何分布。领先方能否控制比赛、落后方是否持续提高进攻风险,往往比静态标签更接近实际进程。

把这场4比3与皇家马德里4比0赫罗纳放在一起,便能看到盘口组合研究需要继续分层。两场都达到至少4个进球,前者是双方互有贡献,后者是单边输出。仅用“大球打出”作为统一标签,会隐藏让球覆盖、双方进球和比赛状态之间的重要差异。

半程数据要防止均值回归被误读

联赛半程统计能够帮助理解整体节奏,但样本均值不是一条自动修复的轨道。在一组西甲半程统计口径中,上半场至少出现1个进球的比例为66.9%,低于过去5个赛季70.74%的平均值,下半场至少出现1个进球的比例则为75.1%。前半程低于历史平均,并不能推出后半程必然上升。

历史均值反映的是多个赛季、不同球队结构和比赛环境共同形成的结果。当前赛季即使暂时偏低,也可能继续保持低位,也可能由少数极端比分迅速抬高。将均值回归理解为“缺少的概率迟早补回来”,等于把长期分布误写成短期赛程安排。

同一统计口径下,全场双方均有进球比例为43.2%,全场1比0又是唯一超过10%的精确比分,上半场0比0约占33.1%。这些数字可以帮助描述半程比赛形态,却不能直接组合成单场预测。双方进球率偏低,可能来自大量1比0、2比0,也可能来自部分高比分比赛与大量零封比赛并存,必须回到比分分布而非只看平均值。

笔者在复盘组合数据时,最先检查的通常不是命中率,而是样本怎样形成:全赢和赢半有没有分开,某支球队是否占据多数场次,跨赛季数据有没有被直接混合,规律能否在独立样本中继续存在。很多看似锋利的结论,在加入这些检查后都会明显变钝,但判断的可信度反而更高。

泊松分布等模型可以帮助估计比分和总进球概率,比赛进程数据也能帮助理解攻防效率,但模型无法提前充分吸收所有突发事件。统计工具适合缩小认知误差,不适合承诺单场结果。更成熟的概率边界与风险识别框架,应当同时保留模型输出、市场价格和无法量化的方差空间。

把高开低走、低开高走落到6项检查

盘面移动最有价值的部分,不是判断市场在暗示哪一个赛果,而是观察价格变化之后,风险由谁承担、补偿是否仍然合理。高开低走与低开高走都可能包含有效信息,也都可能只是市场重新平衡的结果。没有门槛、价格和热度之间的交叉验证,任何单一信号都容易被情绪放大。

- 区分门槛和补偿:记录盘口是从平半升到半球,还是盘口不变而水位下降。前者提高了覆盖条件,后者压缩了同一条件下的回报,两者不能用同一个“走强”概念处理。

- 检查热门是否过度定价:比较球队名气、近期排名与当前门槛是否匹配。若公众优势非常明显,盘口又连续抬高,需要警惕新增门槛已经超过胜率改善幅度。

- 确认题材是否已进入价格:争冠、保级、提前夺冠和传统豪门标签都是公开信息。观察盘口是否早已反映这些因素,避免把人人都知道的战意再次当成额外优势。

- 衡量补偿能否覆盖方差:低水方向即使更可能成立,也要检查回报是否足以承受平局、1球小胜、早段失球和极端比赛进程。高胜率与合理价格不是同一个判断。

- 分开赛果和决策质量:赛后记录当时接受的门槛、可获得的补偿与判断依据。强队大胜不能自动证明价格便宜,冷门出现也不能自动证明热门价格错误。

- 控制单场暴露和情绪介入:当盘口连续变化引发追涨或反向冲动时,先限定单场风险预算。没有清晰价格优势的判断,不应因为临场波动而突破既定边界。

让球盘与大小球盘组合能够提高比赛分类的精度,却不会把足球变成可重复的固定公式。市场预期越集中,价格越可能提前反映强队、战意和排名优势;盘口门槛越深,水位越低,读者越需要追问剩余补偿还能否覆盖比赛方差。

资金管理并不是分析结束后的附加提醒,而是判断体系的一部分。没有仓位边界,再合理的概率判断也可能被少数极端赛果破坏;只看单场输赢,又会让结果偏差掩盖价格是否合理。长期价值来自重复执行有边界的判断,而不是要求每一场都与预期完全一致。

盘口分析最终要处理的,是胜率、门槛与回报之间是否匹配。升盘不等于更值得信任,降水不等于风险已经消失,高开低走与低开高走也没有固定答案。能够识别市场已经支付了多少价格,能够接受模型会失效,能够在赔率补偿不足时保持克制,才是组合盘口数据能够提供的长期意义。