真正需要警惕的并不是降水或高水本身,而是观察者把价格变化直接翻译成赛果答案。盘口表达的是概率、门槛与风险定价,比赛结果却受到临场发挥、战术对位、进球效率和偶然事件共同影响。价格可以调整市场预期,却不能消除比赛方差。

盘口不变,不代表市场判断没有变化

亚洲盘口至少包含两个需要分开理解的层面。第一个层面是让球门槛,也就是热门球队必须完成怎样的结果,才能覆盖当前盘口。第二个层面是盘口价格,也就是市场在这一让球条件下,为两个方向分别给出怎样的回报。

一支球队让半球,意味着它只有赢球才能覆盖盘口;让一球时,赢1球通常只能走盘,必须净胜2球才能完整覆盖;让球半则把要求进一步提高,热门方至少需要赢2球。盘口门槛越深,热门球队需要完成的比赛任务越重。

水位下降,只代表热门方向在当前门槛下的价格被压低。它可能来自市场资金集中,也可能来自赔率提供方对风险敞口的调整,还可能只是不同公司报价变化中的一个局部片段。它不等于热门球队的真实净胜能力突然提高,更不代表当前盘口已经自动获得比赛层面的确认。

因此,研究盘口不变时的价格变化,第一步不是猜测哪一方会赢,而是先问一个更具体的问题:当前让球门槛是否合理体现了两队实力差,以及热门球队覆盖这一门槛需要承担多大方差。

笔者处理此类盘口时,通常先判断盘口要求的净胜球是否与球队近期进攻效率、比赛控制力和对手防守方式相匹配,再观察价格向哪一侧移动。先看门槛,后看价格,可以避免被单独一次降水或升水牵着走。

上盘降水,强化的是信心,不一定是胜率

盘口不变、上盘降水,是市场中极常见的一种组合。热门球队拥有名气、排名或近期成绩优势,初盘已经给出相对较低的价格,随后价格继续下降,表面上会形成一种很强的心理暗示:市场越来越认可热门方,赔率提供方也在压低其回报。

这种理解并非毫无依据。价格下降确实可能反映热门方向获得更多支持,也可能代表市场对其打出概率的评估有所提高。问题在于,打出概率提高多少,是否足以覆盖已经存在的盘口门槛,往往没有被同时讨论。

例如,一支强队从半球低水降到更低位置,只要赢球就能覆盖盘口,价格变化与比赛任务之间的距离相对较短。但如果热门球队让到一球半,市场要求它至少净胜2球,即使其获胜概率很高,也不代表大胜概率同样高。降水可能让市场更相信强队能够取胜,却没有解决它能否扩大比分的问题。

浅盘中的低水同样容易形成误判。强队只让半球或半一,表面上门槛不高,热门价格又持续下降,看起来既容易赢球,价格走势也保持强势。可浅盘有时恰恰反映市场对强队优势的保留态度。若球队名气明显高于对手,而盘口始终没有体现相应的实力差,价格再低也不能代替盘口强度。

观察上盘降水时,不能只看价格变得是否“漂亮”,还要检查盘口有没有足够阻力。真正被市场充分认可的强势方向,有时会通过更深的让球门槛增加投注难度;如果盘口一直停留在容易获得支持的位置,单纯压低价格反而可能让热门叙事继续扩张。

这并不意味着盘口不升就一定不利上盘。盘口调整还会受到整数盘、半盘和半一盘之间的价格弹性影响,有些比赛即使市场判断略有变化,也未必必须升盘。将“不升盘”机械理解成不看好,与把“降水”机械理解成强势,本质上是同一种错误:把单一信号当成完整结论。

上盘高水,也不等于价格出现价值

另一种常见场景是,热门球队具备较多利好题材,盘口保持不变,上盘价格却停留在较高位置,甚至临场略有升高。市场容易产生两种截然不同的解释。

一种观点认为,高水是在增加上盘阻力,赔率提供方并不担心热门球队打出;另一种观点则认为,高回报让热门方更具吸引力,可能是在放大市场对强队的兴趣。两种说法都存在一定逻辑,却都不能脱离盘口门槛和比赛条件独立成立。

价格高并不自动代表方向具备正期望值。回报增加的同时,往往也意味着市场对该方向的不确定性定价更高。一支客场让半球的强队,即使拥有更高排名和更大名气,只要比赛打平就会输盘。高水提高的是潜在回报,没有改变平局对这一盘口结构造成的风险。

判断高水是否合理,关键不在于数字看起来是否诱人,而在于热门球队实际胜率与价格隐含概率之间是否存在偏差。若球队近期比赛控制力不足,领先后容易失去节奏,或者面对低位防守时缺少稳定的破局能力,那么高回报可能只是对这些不确定性的正常定价。

升盘也不能被简单理解为强势方向更值得信任。盘口从半球升到半一,确实提高了热门方的覆盖门槛,可能体现市场对其实力优势的重新评估;但与此同时,投注者需要承担的净胜要求也变高。若价格已经把利好消息充分计入,升盘后的热门方向未必比原盘口更便宜。

市场信号的价值不在于方向看起来更强,而在于价格是否仍然合理。强队可能依然拥有更高的获胜概率,但当市场预期过度集中时,价格结构可能已经不足以覆盖比赛方差。

表层判断与结构判断的差别

| 观察维度 | 表层判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 让球门槛 | 盘口不升,热门方不被看好 | 先判断当前门槛是否已经充分体现实力差 | 盘口未变可能来自价格弹性,不能单独定性 |

| 价格方向 | 上盘降水就是胜率提高 | 价格下降可能反映热度增加或风险敞口调整 | 价格变低不代表覆盖盘口所需的净胜能力同步提高 |

| 热门题材 | 排名、名气和战意占优就更可靠 | 这些信息可能早已进入盘口和价格 | 重复购买公开利好,容易承受过度定价 |

| 赛后结果 | 猜中方向就代表判断正确 | 应复盘当时价格是否合理、风险是否可控 | 单场赛果可能掩盖错误的决策过程 |

这张表的核心不是否定盘口信号,而是要求每一个价格变化都回到结构中解释。使用盘口变化对比工具记录同一来源、相近时间点的盘口门槛与价格,通常比截取一个临场数字更有意义。没有完整时间轴时,任何强势或诱导判断都应该降低确定性。

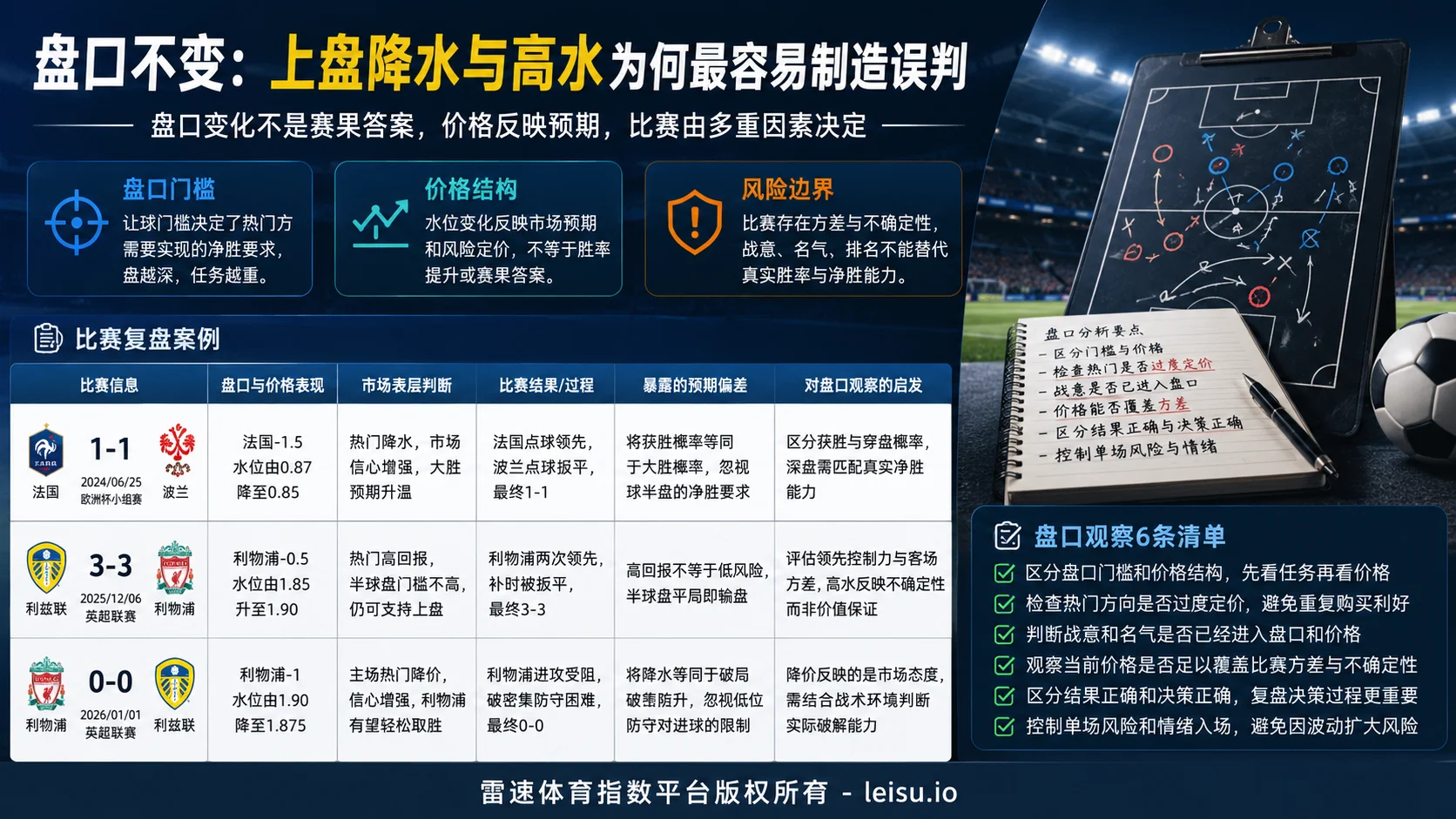

法国对波兰:降水没有解决球半盘的净胜要求

2024年6月25日,欧洲杯小组赛第3轮,法国队迎战波兰队。法国队拥有明显的阵容名气优势,也需要争取更有利的小组排名。波兰队此前的处境不佳,市场叙事自然更容易偏向法国队。

一份公开赛前盘口快照显示,法国队维持让球半,法国一侧价格约由0.87降至0.85。盘口没有改变,热门方价格继续下降,表层判断很直接:市场对法国队的支持继续增强,大胜预期正在升温。

但球半盘要求法国队至少净胜2球才能完整覆盖。法国队拥有更高的获胜概率,与法国队能够稳定取得2球以上优势,是两个不同的问题。市场热度更多来自球队名气、小组排名需求和双方纸面实力差,而盘口门槛考验的却是进攻转化率与扩大比分能力。

比赛最终以1比1结束。法国队通过点球取得领先,波兰队随后同样利用点球扳平。这个结果不能用来宣称球半盘降水必然不利热门方,它真正暴露的是市场预期中的层级错位:公众更容易判断谁更强、谁更可能赢,却较少判断强队能否把优势转化成足以覆盖深盘的净胜球。

这类比赛的复盘重点,不应停留在法国队没有赢盘,而应放在赛前决策是否把“获胜概率”和“穿盘概率”混为一谈。法国队即使仍是更可能获胜的一方,球半盘的价格是否合理,也必须由净胜能力来回答。

战意在这里同样只是定价因素。争夺更有利排名会提高球队投入程度,却不能保证进攻效率,也不能消除对手门将发挥、点球事件和比赛节奏带来的波动。把战意直接换算成净胜球,是深盘分析中最常见的概率偏差之一。

利兹联对利物浦:高回报没有改变半球盘的平局风险

2025年12月6日,英超联赛中,利兹联主场迎战利物浦。利物浦的球队名气、阵容认知和市场关注度都明显高于对手,面对利兹联时自然更容易成为热门方向。

公开盘口记录显示,利物浦客让半球保持不变,热门一侧价格约由1.85升至1.90。盘口没有加深,热门方回报有所提高。表层叙事很容易把这种价格理解成“强队方向仍有较高回报”,甚至认为半球盘只需要利物浦赢球,门槛并不算高。

半球盘真正需要评估的不是利物浦有没有能力领先,而是它能否在客场把优势保持到终场。只要出现平局,热门方就无法覆盖盘口。高水增加的是潜在回报,并没有减少客场比赛的节奏波动、领先后的防守压力和对手反扑风险。

比赛进程把这一风险表现得十分充分。利物浦一度取得2比0领先,随后被利兹联追平;利物浦再次以3比2领先,又在补时阶段被扳成3比3。热门球队并非没有创造优势,也并非从头到尾处于弱势,但它始终没有完成半球盘最基本的任务——赢下比赛。

这场复盘的价值在于区分球队实力与价格价值。利物浦具备更强的进攻能力,也两次建立领先,但半球盘购买的是最终胜负,而不是比赛中曾经领先。若赛前判断只看到强队名气和较高回报,却忽略领先控制力与客场方差,决策基础就并不完整。

上盘高水有时确实可能带来更好的价格,但“价格更高”必须与“风险是否被充分覆盖”放在一起比较。没有这一层比较,高回报只是一个醒目的数字,不是价值判断。

利物浦对利兹联:降价强化热门预期,却没有提升破局能力

2026年1月1日,利物浦回到主场再次面对利兹联。与前一场相比,主客场条件发生变化,市场对利物浦的信心也更容易恢复。主场、强队名气以及此前交锋中曾经创造多个进球的记忆,都可能推动热门叙事重新集中。

公开盘口快照显示,利物浦维持主让一球,价格约由1.90降至1.875。盘口门槛没有变化,热门一侧价格略有下降。表面上看,资金偏好继续向利物浦靠拢,市场对主队获胜的预期有所增强。

一球盘要求利物浦至少赢2球才能完整覆盖,赢1球通常只能走盘。价格下调并没有改变这一任务,也没有直接改善球队面对密集防守时的空间条件。利兹联采取更谨慎的防守方式后,比赛节奏被压低,利物浦很难持续制造高质量机会。

最终比分是0比0。热门方向不仅没有覆盖一球盘,连最基础的赢球目标也没有完成。赛后把这场简单归类为“降水诱热”仍然过于粗糙,因为公开价格变化只能确认市场预期发生调整,无法确认具体资金规模,更无法证明任何一方预先掌握比赛答案。

更有复用价值的判断是:当盘口不变、热门价格下降时,必须检查热门球队的破局能力是否足以支持当前门槛。主场优势、球队名气和历史印象都可能提高市场信心,但低位防守会减少比赛空间,低节奏会压缩进球数量。价格能够表达市场态度,却不能替球队创造射门空间。

前后两场利物浦对利兹联的比赛也提供了一个有意思的对照。客场半球高水时,利物浦两次领先却未能守住胜果;主场一球降价时,利物浦又无法打开局面。两个盘口方向不同、价格表现不同,最终都暴露了同一个结构问题:市场对强队能力的定价,不能只依赖名气和进攻上限,还要考虑比赛控制力以及不同战术环境下的稳定性。

名气、排名和战意为何容易被重复定价

市场喜欢容易理解的信息。豪门球队拥有更高知名度,积分榜排名更靠前,近期刚取得一场大胜,或者面临必须取分的比赛,这些题材传播速度快,也容易形成一致预期。

问题并不在于这些信息没有价值,而在于它们通常不会只被少数人看到。公开利好越明显,进入盘口和价格的速度往往越快。当市场参与者都知道某支球队实力更强、战意更足时,真正需要研究的已经不是这条信息是否正确,而是当前价格是否已经为这条信息支付了过高成本。

战意最容易被错误地当作确定性因素。球队需要赢球,只能表明比赛目标明确,不能保证球员临场状态、机会转化率和防守稳定性。处于必须取胜环境中的球队,有时还会因为主动压上而暴露更大反击空间。战意能够影响比赛策略,却不会自动提高每一次进攻的成功概率。

排名差距同样需要拆解。积分榜体现的是一段时期内的累计结果,盘口却定价一场具体比赛。主客场转换、战术克制、阵容使用和比赛节奏,都可能让排名优势在单场中被削弱。历史悠久、关注度高的球队更容易获得公众支持,但品牌效应不是净胜球。

热门叙事进入价格之后,观察者需要判断当前盘口是否仍有足够安全边际。强队仍然可能最终赢球,但若价格已经把大部分利好计入,方向判断正确也未必等于价格合理。判断哪支球队更强,与判断当前盘口是否值得承担风险,本来就是两个问题。

结果正确,不等于决策过程正确

赛后复盘最危险的习惯,是用最终比分为赛前判断盖章。热门球队赢球,就认为降水是强势确认;热门球队没有赢盘,就认为盘口变化是在制造热度。这样的解释看似完整,实际上缺乏可证伪性,因为无论出现什么结果,都能找到一套事后理由。

一项决策是否合理,应当回到当时能够获得的信息。需要检查盘口门槛是否与实力差匹配,价格是否已经过度反映公开利好,比赛方差是否被纳入判断,单场风险是否受到限制。即使最终方向猜对,如果当时承担了不合理价格或过大风险,决策质量仍然可能很低。

反过来,一项逻辑完整、价格合理的判断,也可能因为点球、红牌、门将失误或临门一脚偏差而在单场中失败。足球比赛的低比分属性决定了少数事件可以显著改变结果。正确的方法只能提高长期决策的一致性,不能让每一次判断都得到理想赛果。

因此,案例复盘不应只统计赢盘和输盘,还要记录当时判断依赖了哪些信息。若一次判断主要依赖“强队必须赢”“价格一直下降”“盘口升了就是认可”之类单一信号,即使偶然得到正确结果,也不应被复制成固定方法。

更成熟的盘口风险识别方法,应当把结果记录和过程记录分开。结果回答比赛发生了什么,过程回答当时的价格是否值得承担。只有持续比较两者,才能减少赛果倒推造成的认知偏差。

概率边界比单场方向更重要

盘口研究的价值不是寻找一个永远有效的信号,而是识别价格可能偏离真实概率的位置。盘口不变、上盘降水或高水,都只是构成判断的一部分。它们需要与盘口深浅、球队净胜能力、比赛节奏、市场热度和风险边界共同使用。

资金管理之所以比单场判断更重要,是因为任何盘口信号都存在误差。即使某种判断在长期样本中具备一定优势,也不可能排除连续失败。单场投入过大,会让正常方差演变成不可承受的损失,也会推动观察者在下一场比赛中情绪化追逐结果。

合理的风险控制不是对比赛缺乏信心,而是承认概率判断存在边界。市场预期可能正确,价格仍可能不合理;比赛方向可能判断正确,盘口门槛仍可能过深;热门球队可能赢球,却未必覆盖让球;受让方可能输球,也可能依靠盘口优势完成覆盖。

当观察目标从“猜中一场”转向“判断价格是否合理”,盘口变化才会真正成为分析工具,而不是情绪放大器。

盘口不变时的6条观察清单

- 区分盘口门槛和价格结构:先明确热门方需要赢几球才能覆盖盘口,再观察价格上升或下降,不能把两者当成同一个信号。

- 检查热门方向是否过度定价:球队名气、排名和近期成绩越突出,越要判断这些公开利好是否已经被价格充分吸收。

- 判断战意和名气是否已经进入盘口:必须取胜、主场荣誉或豪门身份只能影响市场预期,不能直接替代真实胜率和净胜能力。

- 观察当前价格是否足以覆盖比赛方差:结合主客场、比赛节奏、破密集防守能力和领先控制力,判断回报是否匹配平局、低比分和临场事件风险。

- 区分结果正确和决策正确:赛后除了记录输赢,还要复盘赛前信息是否完整、价格是否合理,避免用比分为错误过程背书。

- 控制单场风险和情绪入场:不因连续降水、突然升盘或强烈热门叙事扩大单场暴露,避免在结果波动后用下一场比赛修复情绪。

真正需要识别的,不是盘口是否在“暗示”

盘口不变时,上盘降水可能强化市场信心,也可能只是热门资金集中后的价格调整;上盘高水可能提供更高回报,也可能是在反映方向本身承担的额外不确定性。升盘有时体现强势预期,有时也意味着热门方需要完成更困难的覆盖任务。

这些变化都不具备独立回答赛果的能力。盘口语言真正提供的是一组需要解释的概率信息,而不是比赛答案。

法国队对波兰队的球半降价,提醒观察者区分获胜概率与大胜概率;利物浦客场对利兹联的半球高水,暴露高回报无法消除平局风险;利物浦主场对利兹联的一球降价,则体现市场信心并不能直接改善球队的破局能力。

判断盘口不变时的价格变化,核心始终是门槛、价格与比赛条件能否互相验证。只看降水,容易把热度当成胜率;只看高水,容易把回报当成价值;只看升盘,容易忽略覆盖难度已经同步增加。

成熟的盘口观察不会追求一句能够解释所有比赛的口诀,而是不断校正市场预期与真实概率之间的距离。方向可能判断错误,价格也可能短期失真,但只要始终尊重概率边界、复盘决策过程并控制单场风险,盘口变化才不会从分析信息变成情绪诱因。