早期的澳彩英超统计尝试把主胜赔率换算为概率,再按照概率区间与让球档位交叉分类。比如主胜概率落在某一区间,同时主队让平手半球,便统计这类比赛最终出现主胜、平局和客胜的比例。这个思路比只搜索一组相同赔率更合理,因为欧洲赔率描述胜平负分布,亚洲让球盘则进一步表达双方实力差距和赢球幅度,两类价格共同构成了更完整的市场预期。

问题也恰恰出在这里。只要概率口径、样本数量、盘口采集时间和结算定义没有说清楚,80%既可能代表主队不胜,也可能被误写成下盘赢盘;既可能来自10多场的小样本,也可能只是数十个分组里偶然冒出的高值。数字越醒目,越需要先拆开它的统计基础。

赔率倒数不是球队的真实胜率

把主胜赔率取倒数,可以得到未去除市场利润的隐含概率。主胜赔率为2.00,对应的表面概率是50%;但同一场比赛的主胜、平局、客胜概率相加,通常会超过100%,多出来的部分正是价格结构中的市场利润。因此,未去水隐含概率更接近市场报价的原始刻度,而不是球队客观真实胜率。

如果要比较“理论概率”和“实际胜率”,至少应先统一口径:究竟使用原始赔率倒数,还是把胜平负3项重新归一化后得到公平概率;究竟采用最早开出的价格,还是临近开赛的收盘价格;盘口变动后,比赛应归入最初的档位,还是最终的档位。任何一个口径变化,都可能让同一场比赛进入不同分组。

这也是欧赔概率换算与盘口对照工具存在价值的地方。工具不是为了替代判断,而是避免把不同计算方式混在一起。概率分箱如果精确到0.1%,看似细致,实际可能把原本相近的比赛强行切成2个极小样本,最终制造出截然相反的历史比例。

假设某个组合只有11场,其中9场符合预期,样本命中率会达到81.8%。这个数字很有吸引力,但用常见的置信区间估算,其真实范围仍可能从约52.3%延伸到94.9%。换句话说,表面超过80%,并不代表它已经稳定到足以脱离其他信息独立使用。

欧洲赔率与亚洲盘联合观察,价值在于识别门槛

欧洲赔率和亚洲让球盘并不是2套互不相干的答案。主胜概率较高,却只给出偏浅让步,往往意味着市场承认主队更可能赢球,却对净胜幅度保留疑问;主胜概率并不突出,却能维持较深门槛,则可能反映胜平负价格与让球结构之间存在需要解释的差异。

这种联合观察的重点不是寻找固定结论,而是判断价格有没有把公众叙事充分计入。强队名气、联赛排名、近期连胜、争冠或保级战意,都会推高市场关注度。它们当然是定价因素,却不能直接等于真实胜率。当大量人基于同一叙事追逐热门方向,强队仍然可能拥有更高取胜概率,但对应价格未必还保留足够空间。

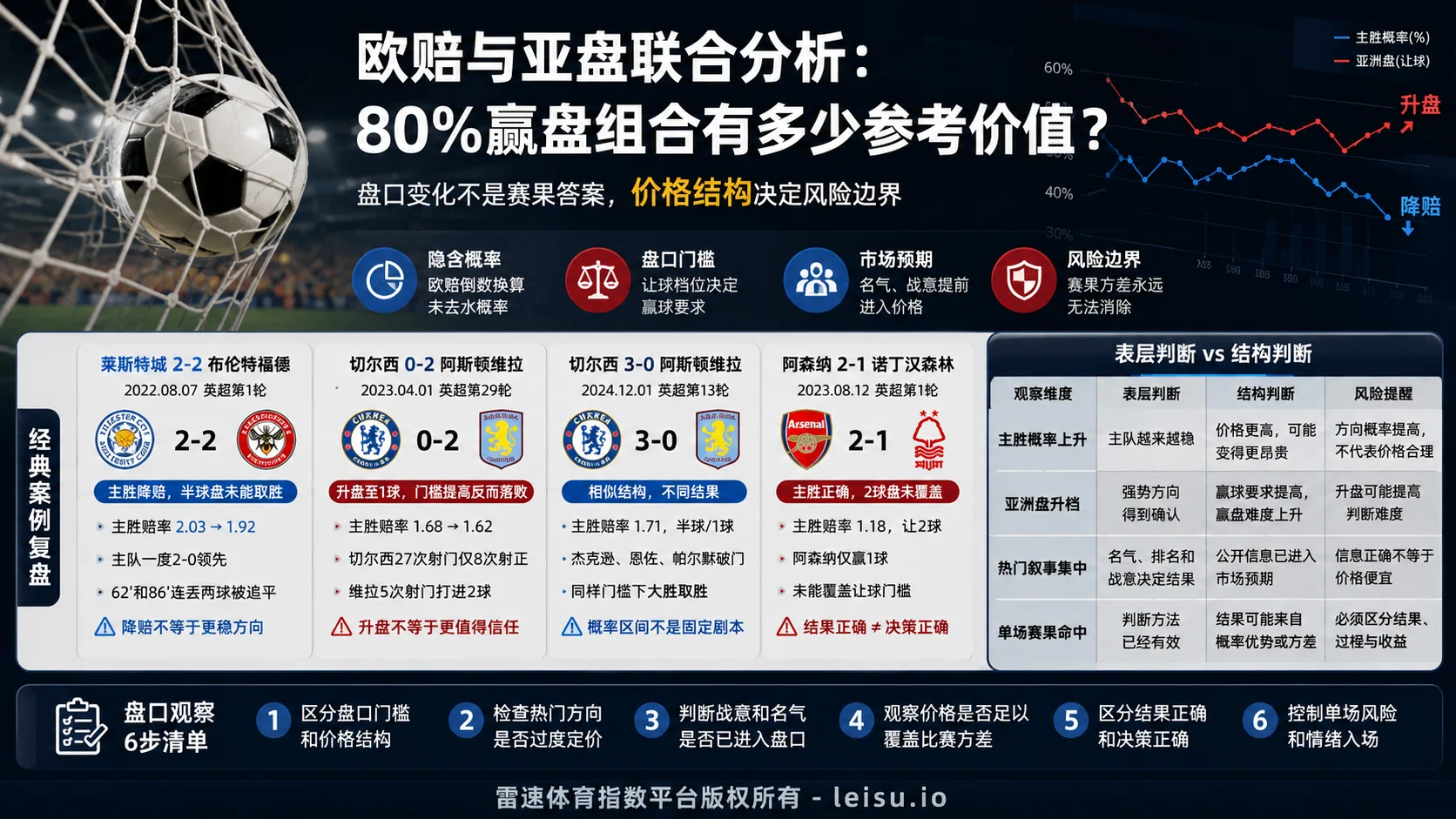

| 观察维度 | 表层判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 主胜概率上升 | 主队越来越稳 | 市场对主胜的定价提高,价格也可能变得更昂贵 | 方向概率提高,不代表当前价格仍有正期望值 |

| 亚洲盘升档 | 强势方向得到确认 | 门槛提高后,赢球与赢盘的要求同时改变 | 升盘可能提高判断难度,而不是降低风险 |

| 热门叙事集中 | 名气、排名和战意足以决定结果 | 公开信息通常会提前进入市场预期 | 信息正确不代表价格便宜 |

| 单场赛果命中 | 判断方法已经有效 | 结果可能来自概率优势,也可能来自比赛方差 | 必须区分结果正确、过程合理和长期收益 |

盘口门槛与价格结构必须同时阅读。主队从半球升到半球/1球,看上去更强,但投注条件也从“赢球即可完整兑现”变成“只赢1球只能得到部分结果”;主胜赔率下降,看上去更受支持,但更低的回报意味着市场已经收取了更高价格。升盘和降赔都只是市场重新定价,不能自动转化为赛果答案。

莱斯特城2比2布伦特福德:降赔没有消除比赛方差

2022年8月7日,英超首轮,莱斯特城主场迎战布伦特福德。公开市场平均开盘主胜赔率约为2.03,对应未去水隐含概率约49.26%,主队让半球。临近比赛时,平均主胜赔率约降至1.92,表面概率升至约52.08%,让球档位仍是半球。

表层判断很直接:主胜价格下降,市场对莱斯特城的支持增强;半球盘下,主队只要赢球便能完整覆盖门槛。比赛过程甚至一度强化了这种判断,莱斯特城取得2比0领先,热门方向似乎已经掌握主动。

布伦特福德在第62分钟和第86分钟连续进球,最终把比分追成2比2。主胜没有兑现,半球盘也随之失效。复盘价值不在于用一场平局否定所有降赔,而在于看清降赔表达的只是赛前概率调整。它无法提前消除领先后的节奏变化、防守失误、替补影响和临门效率等比赛方差。

很多人看到赔率下降,会把“更高概率”误写成“更稳方向”。两者之间少了一层价格判断。即使主胜概率确实从49%左右提高到52%左右,它仍然意味着接近一半的结果空间落在平局或客胜。市场支持增强是真实信息,把这种增强扩大成确定性判断,才是盘口观察中的常见误区。

半球盘还暴露了另一个问题:当盘口门槛没有继续提高,而主胜价格持续缩短,市场究竟是在确认主队优势,还是在调整胜平负两端的资金与风险?没有完整水位和成交数据时,不能擅自给出单一因果解释。能够确认的只是价格发生了变化,最终结果仍落在原有概率分布允许的范围内。

切尔西0比2阿斯顿维拉:升盘不等于强势方向更可信

2023年4月1日,切尔西主场对阵阿斯顿维拉。公开市场平均开盘主胜赔率约1.68,未去水隐含概率约59.52%,亚洲盘为切尔西让半球/1球。临近开赛,平均主胜赔率约降至1.62,让球门槛升到1球。

名气、主场和更深让步很容易构成一条热门叙事:切尔西得到持续支持,升盘似乎确认了强势方向。可价格结构已经改变。半球/1球下,主队赢1球只能获得部分结果;升到1球后,赢1球只会走盘,只有净胜2球以上才算完整覆盖。盘口变深并不是免费增加的信心,而是市场提高了主队必须完成的任务。

比赛最终以切尔西0比2告负结束。更有冲击力的是过程数据:切尔西控球率约69%,完成27次射门,其中8次射正;阿斯顿维拉只有5次射门,却打进2球。若只看场面控制,主队并非毫无机会;若只看比分,市场对主队的定价又显得完全落空。

这类比赛最容易诱发2个极端结论。一个极端认为升盘既然失效,升盘就是诱导;另一个极端则认为切尔西创造了大量射门,只是运气不好,所以赛前价格没有问题。2种说法都跳过了关键环节:赛前价格买到的究竟是什么概率,以及这个概率是否足以覆盖1球盘带来的门槛。

27次射门不能自动证明主队应该赢,5次射门也不能把客队胜利解释为纯粹偶然。射门位置、机会质量、转化效率和比赛时点都会影响结果,而这些信息并未完整体现在单一的射门总数中。盘口研究要承认过程信息的价值,也要避免在赛后用某一项数据替代完整判断。

升盘真正提供的,是市场愿意把主队推到更高要求的位置。强势方向是否值得信任,还要看价格是否已经过度反映名气和热度。门槛越高,判断就越需要精确;并不存在“盘越深,风险越低”的简单关系。

同一组对阵的相反结果:概率区间不是固定剧本

2024年12月1日,切尔西再次主场迎战阿斯顿维拉。公开市场平均开盘主胜赔率约1.71,未去水隐含概率约58.48%,亚洲让球盘仍是半球/1球。这个结构与2023年的交锋十分接近:主胜概率都在接近60%的区域,让球门槛也相同。

结果却完全不同。切尔西以3比0取胜,杰克逊、恩佐·费尔南德斯和帕尔默取得进球,主胜兑现,也完整覆盖半球/1球的门槛。若只选择这一场,研究者很容易把接近60%的主胜概率与半球/1球包装成高质量组合;若只选择2023年的0比2,又可能得出热门结构不可靠的相反结论。

把2场放在一起,价值才真正出现。同一主客关系、相近概率区间和相同让球档位,能够对应0比2和3比0这类极端赛果。盘口结构提供的是长期分布,不是单场剧本。概率接近60%,本身就保留了相当大的非主胜空间;半球/1球也只是在胜平负概率之外增加净胜幅度要求。

早期统计中提到,有些概率只差0.1%便出现完全相反的历史结果。更合理的解释通常不是市场在0.1%的边界上突然改变立场,而是分箱太细、样本太少,导致相邻区间被偶然赛果放大。1.70与1.71之间当然存在价格差异,但这种差异很难单独承担从“高胜率组合”切换到“低胜率组合”的全部解释。

笔者更愿意把这类组合视为筛选入口:它可以提醒分析者检查欧赔和亚洲盘是否匹配,检查热门方向是否已经被充分定价,却不应直接承担最终结论。只有把样本扩展到多个赛季,并进行样本外验证,才能判断某个偏差究竟是重复出现的结构,还是历史数据中的偶然高点。

阿森纳2比1诺丁汉森林:主胜正确,不代表赢盘判断正确

2023年8月12日,阿森纳主场对阵诺丁汉森林。公开市场平均开盘主胜赔率约1.18,对应未去水隐含概率约84.75%,亚洲盘为阿森纳让2球。无论从球队名气、主场位置还是胜平负价格看,阿森纳都是非常明确的热门方向。

比赛结果是阿森纳2比1取胜。若研究目标只是判断胜平负,主胜方向没有问题;若研究目标是亚洲让球盘,阿森纳只赢1球,无法覆盖2球门槛。同一场比赛里,“结果方向正确”和“盘口决策正确”出现了清晰分离。

这正是早期统计最需要净化的概念。主队不胜比例可以由平局率和客胜率相加,但它不必然等于亚洲盘下盘的完整赢盘率。平手半球、半球/1球、1球和2球的结算方式不同,部分赢、走盘、部分输与完整输也必须分别记录。把胜平负结果直接套到亚洲盘结算上,会让80%的数字失去准确含义。

阿森纳的高主胜概率没有错,最终也确实获胜;2球盘表达的却不是“阿森纳能不能赢”,而是“阿森纳能否取得足够大的净胜优势”。当热门球队的胜率已经被压缩进极低主胜赔率,亚洲盘会通过提高门槛重新平衡价格。此时继续强调球队更强,并不能回答2球是否合理。

盘口变化为什么不是赛果答案,也可以在这场比赛里找到清晰解释。市场对阿森纳的强势判断与主胜结果一致,但让球结果并未同步兑现。一个判断可能在球队强弱层面正确,却在交易价格层面缺乏优势。长期研究真正关心的不是预测了多少个胜者,而是在怎样的价格和门槛下承担了多少风险。

80%组合最怕的不是失效,而是无法复算

一套统计方法是否可信,首先取决于别人能否按相同规则复算。早期样本宣称覆盖2014至2015赛季、2015至2016赛季以及2016至2017赛季第12轮,共890场。2个完整赛季为760场,前12轮按标准赛程计算为120场,合计应接近880场;890场反而更接近把第13轮一并纳入。与此同时,所举出的验证比赛又来自第13轮。

这种差异未必意味着结论必然错误,却会直接影响可信度。如果第13轮比赛已经进入统计样本,再用同一轮的比赛证明统计有效,就属于样本内展示,而不是独立验证。样本内命中能够说明规则怎样解释已知数据,样本外命中才更接近检验它能否面对未知比赛。

最低样本超过10场也远远不够。概率区间、让球档位、初盘与终盘一旦交叉,分组数量会迅速增加。研究者若只展示命中率最高的几个组合,而不报告一共筛选了多少组,就容易产生多重比较偏差。数十个甚至上百个组合中,偶然出现一个80%以上的小样本,并不罕见。

真正成熟的英超盘口分析,还应同时记录回报率。命中率高不代表收益高,低赔率热门可能需要极高命中率才能覆盖损耗;亚洲盘中的部分赢、走盘和部分输,也会改变最终结果。只有在统一水位口径后,才有资格讨论正期望值。缺少水位资料时,最多只能谈赛果分布和盘口覆盖,不能把它写成稳定收益。

名气、排名和战意都会进入价格,但不会替代比赛

市场喜欢容易传播的故事。豪门主场、积分榜差距、争冠压力、保级需求、复仇情绪,都能够快速形成共识。共识越集中,价格越可能提前吸收相关信息。战意强烈的球队或许会提高比赛投入,却未必提高到足以覆盖更深让球的程度;排名领先的球队或许胜率更高,却可能面对已经压低的回报。

“有战意”与“值得按当前价格承担风险”是2件事。前者属于球队动机,后者属于市场定价。名气和排名也是如此。它们可以进入概率模型,但不能绕过价格直接得出结论。热门叙事最危险的地方,不是叙事一定错误,而是它往往真实、公开、容易理解,因此更可能早已反映在盘口里。

降水同样不能被翻译成方向更稳。水位下降可能来自市场资金分布变化,也可能来自公司调整风险敞口,还可能与其他公司价格联动有关。没有对应时间点、成交结构和多家公司对比,就不能为一次降水指定唯一原因。能够执行的判断,是观察降水后门槛有没有变化、价格是否仍然合理,而不是把降水当成胜负信号。

结果正确也不等于决策正确。用极低价格支持一支大热门,球队可能顺利赢球,但当时承担的潜在损失与回报并不对称;选择一个具有价格优势的方向,也可能因单场红牌、门将失误或临门效率落败。单场结果只能完成一次结算,决策质量要在大量重复场景中评估。

比单场判断更重要的是概率边界

盘口研究无法消除不确定性,只能尝试把不确定性定价。一个组合历史主胜率为60%,不意味着下一场有60%的客观胜率;它首先意味着,在相同筛选规则下,过去样本中约有60%出现主胜。样本是否足够、联赛环境是否变化、赔率来源是否一致、盘口结算是否统一,都会影响这个比例能否延续。

资金管理的意义也在这里。任何单场判断都可能处于概率分布的失败一侧,投入规模如果超过可承受范围,再好的长期方法也可能被短期波动破坏。成熟方法不是不断追求更确定的单场,而是控制每次判断对整体资金和情绪的影响。关于这一层,可结合风险识别与模型训练方法理解样本误差、回撤与仓位之间的关系。

临近结论前,面对一组看似醒目的历史统计,可以依次完成以下6项观察:

- 区分盘口门槛和价格结构:先确认研究的是主胜、让球覆盖还是最终回报,避免把不同事件混成同一个命中率。

- 检查热门方向是否过度定价:球队更强可以成立,但赔率过低或让球过深时,价格优势可能已经被消耗。

- 判断战意和名气是否已经进入盘口:公开叙事越集中,越要检查市场是否早已提高对应门槛。

- 观察当前价格是否足以覆盖比赛方差:领先被追平、射门转化偏差和净胜幅度不足,都属于正常分布的一部分。

- 区分结果正确和决策正确:赢球不自动证明价格合理,落败也不能单独否定一套经过长期验证的方法。

- 控制单场风险和情绪入场:不因连续命中提高确信,也不因一次冷门急于反向追逐,把单场影响限制在可承受范围内。

真正有价值的不是80%,而是它能否经得起复盘

欧洲赔率隐含概率与亚洲让球档位联合统计,仍然是一条有价值的研究路径。它比单独比较相同赔率更接近真实市场结构,也能帮助分析者识别欧赔与让球之间的匹配关系。可它的价值不在于制造一个醒目的80%,而在于迫使研究者回答:概率怎样计算,样本怎样划分,初盘和终盘怎样定义,主胜与赢盘怎样结算,历史偏差有没有经过独立验证。

莱斯特城在市场支持增强后被布伦特福德追平,提醒人们降赔不能消除比赛方差;切尔西在升盘背景下0比2负于阿斯顿维拉,说明更深门槛会提高兑现要求;同一组对阵次年出现3比0,又证明相近概率结构并不对应固定剧本;阿森纳2比1击败诺丁汉森林,则把主胜正确与2球盘未覆盖清楚地分开。

盘口语言真正成熟之后,结论通常不会变得更刺激,反而会更精确。强队可能更有机会赢,但价格未必便宜;升盘可能表达支持,也可能只是提高考核门槛;降水可能反映市场变化,却不能单独指定赛果;战意和名气能够改变预期,却无法替代比赛过程。把这些边界保留下来,历史统计才可能从赛后故事变成可验证的方法。

所谓高命中组合,最终要面对的不是下一场能否再次命中,而是经过更多赛季、更多样本和统一结算后,是否仍能保持稳定偏差。只有当这一偏差足以覆盖价格成本、样本误差和连续波动,才有讨论长期价值的基础。在此之前,80%更适合作为研究起点,而不是答案。