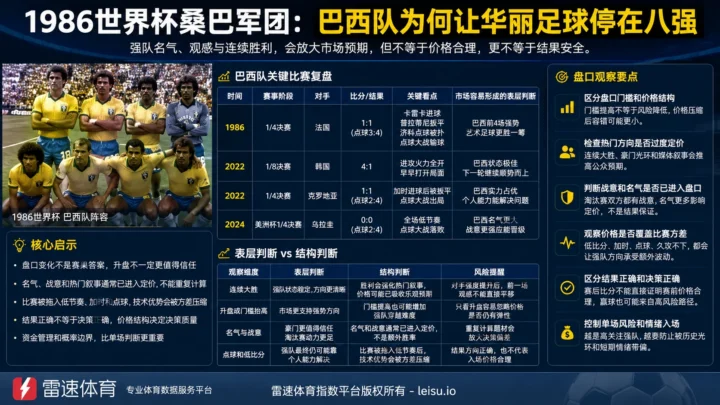

足球历史里有些组合,表面看是两位巨星并肩赢下冠军,真正拆开之后,看到的却是一支球队如何把结构优势转化为胜利结果。贝肯鲍尔与盖德·穆勒就是这样的组合。一个在后场建立秩序,用自由人角色控制攻防转换;一个在禁区完成终结,把并不总是显眼的优势变成比分。德国足球与拜仁慕尼黑早期王朝之所以能形成清晰记忆,并不是因为他们每一场都压倒对手,而是因为这套结构经得起大赛波动,也经得起对手强压。

这类历史叙事放到今天的盘口观察里,同样有价值。市场最容易被名气、冠军标签、球星光环和大赛记忆带动,贝肯鲍尔与穆勒这样的名字天然会形成强烈叙事:自由人、轰炸机、德国战车、拜仁王朝、世界杯冠军。这些词进入市场之后,会改变公众对球队强弱的想象,也会影响盘口门槛和价格结构。问题在于,叙事可以解释热度,却不能直接等于真实胜率;强队可以更强,但价格未必便宜;方向可能最终正确,但当时的决策未必合理。

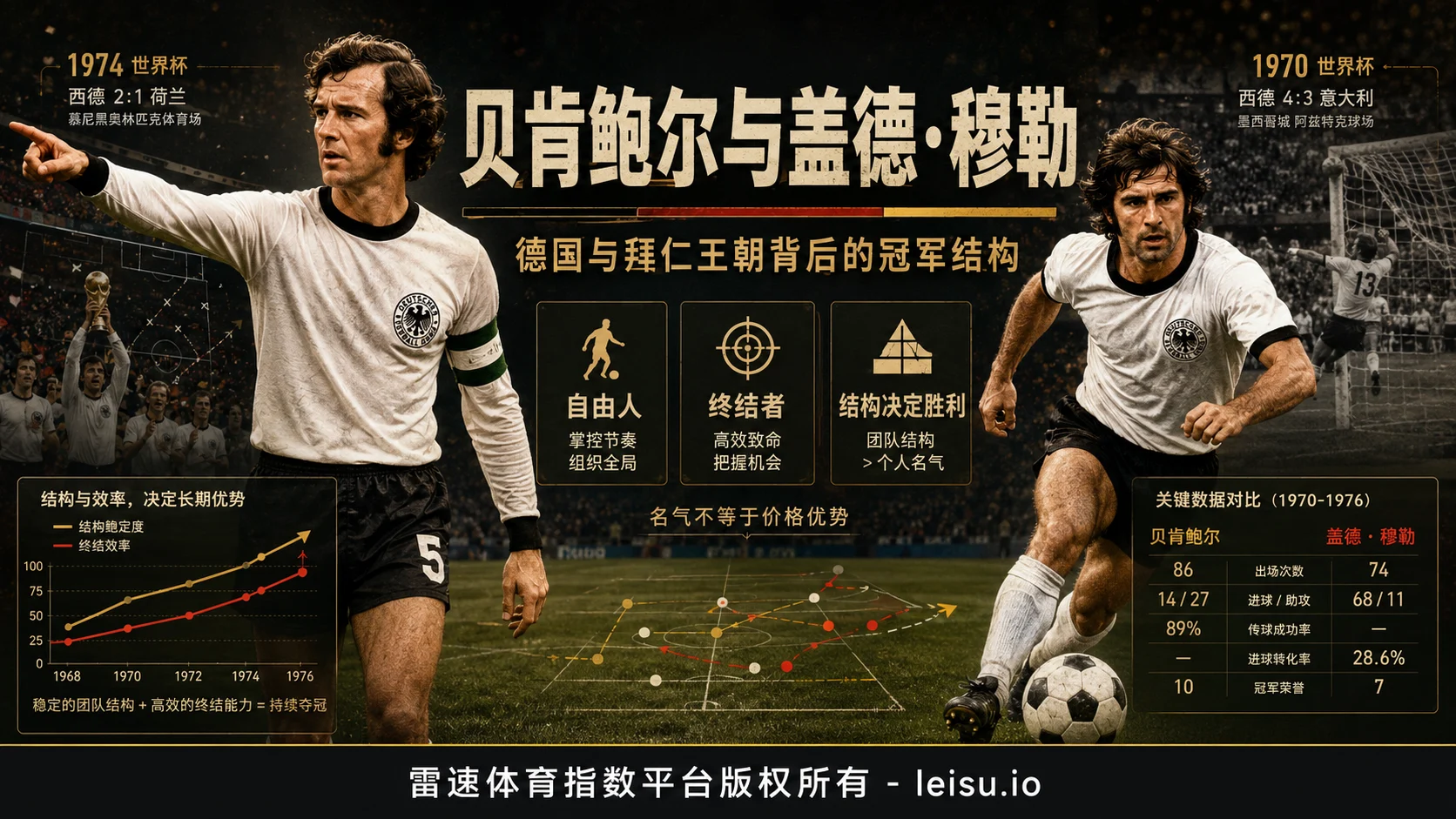

1970年世界杯,贝肯鲍尔和穆勒已经在世界舞台上完成了角色定型。穆勒首次参加世界杯便在小组赛连续进球,面对摩洛哥、保加利亚、秘鲁留下极高终结效率,淘汰赛面对英格兰和意大利依然能够改变比分。贝肯鲍尔则不是普通意义上的后卫或中场,他的价值在于把防守、推进、组织和精神属性串在一起。西德3-4不敌意大利的半决赛,被后来反复提起,并不只是因为比分足够戏剧化,也因为那场比赛让外界看清:穆勒可以在最紧张的时段继续进球,贝肯鲍尔即便带伤也仍然维持球队的比赛骨架。

1974年世界杯决赛,西德2-1击败克鲁伊夫领衔的荷兰,这才真正把二人的互补写成冠军结果。荷兰开场通过高速传递与突击取得领先,公众记忆很容易被“全攻全守”的美感带走。但西德的价值不在于一开始更好看,而在于能否把比赛重新拉回自身节奏。贝肯鲍尔在后场的阅读、补位和第一出球,降低了荷兰压迫带来的持续伤害;穆勒在禁区内的小范围处理,则把一次机会变成决定冠军的进球。足球比赛里的优势从来不是单线条的,控球、压迫、推进、终结都可能影响胜负,但最终进入比分的,往往是结构完整度与关键球效率的叠加。

盘口观察也是这个逻辑。市场看到强队名气、明星球员和历史光环时,常常先给出一个方向判断:这支球队更强,所以应该被追捧。可盘口不是赛果答案,而是价格表达。升盘并不必然代表强势方向更值得信任,它可能意味着市场已经把热门叙事抬高到更难穿越的门槛;降水也不必然代表方向更稳,它可能只是价格重新分配后的吸引力变化。真正需要判断的是,当前价格是否还能覆盖比赛方差,球队优势是否足以支撑盘口门槛,而不是看到名气与热度之后直接把方向当成结论。

贝肯鲍尔与穆勒的组合之所以适合放进盘口语境,并不是因为他们能给出某场比赛的答案,而是因为他们提醒读者:冠军球队从来不是靠一个标签获胜。贝肯鲍尔代表结构,穆勒代表转化;前者提高球队下限,后者抬高关键球上限。市场在评价一支球队时,如果只看到明星终结者,容易忽视中后场能否稳定供给;如果只看到控球和名气,也容易忽视禁区里是否有人把优势变成进球。赔率结构、盘口门槛和冷热指数,本质上都在处理这种“优势能否兑现”的问题。

2022年世界杯半决赛,阿根廷3-0击败克罗地亚,是近年最适合用来理解“核心领袖与终结端互补”的比赛之一。赛前的表层判断很容易被克罗地亚的淘汰赛经验、莫德里奇的控场能力和上一轮淘汰巴西的故事带动。这样的叙事会影响市场预期:克罗地亚不一定被视为更强的一方,却容易被包装成更有韧性、更能消耗比赛的一方。比赛真正展开后,梅西的点球和关键进攻影响力,配合阿尔瓦雷斯的冲击与终结,把阿根廷的优势转化得更直接。这里的价值不在于赛后说阿根廷一定更值得信任,而在于提醒盘口观察者:大赛经验是定价因素,不是结果保证;韧性叙事可以进入价格,但一旦对手的核心创造力和终结效率更早兑现,原本看似稳固的市场预期就会被比分迅速重写。

2024年欧洲杯决赛,西班牙2-1击败英格兰,同样不是简单的强弱结论。英格兰拥有足够强的球星名气,也有大赛决赛的关注度,市场热度天然不低。西班牙最终依靠亚马尔制造的边路威胁、尼科·威廉姆斯的破门以及奥亚萨瓦尔的制胜球完成夺冠,罗德里则成为这支球队稳定运行的中轴。表层看,这是年轻边路与关键替补改变比赛;结构上看,这是中场秩序、边路创造和禁区终结共同兑现。盘口观察里,最容易犯的错是把“球星更多”“名气更大”“关注度更高”误读成真实胜率更高。名气可以抬高市场预期,但名气本身不解决比赛中的出球、推进、压迫脱身和最后一击。

2023年欧冠决赛,曼城1-0击败国际米兰,则提供了另一种角度。德布劳内伤退后,曼城并没有用外界最熟悉的进攻方式彻底打开比赛,最终由罗德里打入制胜球。对于市场来说,曼城作为热门球队,赛前天然会承载更高关注和更强预期。但一场决赛的进程并不会因为热门身份就自动顺滑,国际米兰的防守组织和比赛强度足以让强势方承受长时间压力。曼城最终赢球,并不代表热门方向在任何价格下都合理;它更像一次提醒:强队可以凭借结构稳定和关键球能力赢下比赛,但当盘口门槛被热门叙事推高时,结果正确与价格合理仍然是两回事。

这3场近年比赛,与贝肯鲍尔和穆勒的历史母题并不矛盾。它们共同指向一个核心:市场常常先相信故事,比赛却只兑现结构。阿根廷的核心创造与年轻冲击、西班牙的中场秩序与边路爆点、曼城的体系稳定与关键球,都说明冠军并不只是名气堆叠,而是不同功能之间的衔接。贝肯鲍尔和穆勒之所以被反复提起,也正因为他们把这种衔接做到了极致。一个让球队不乱,一个让机会变成进球;一个决定比赛如何被控制,一个决定优势如何进入比分。

| 观察维度 | 表层判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 强队名气 | 冠军队、豪门队、球星多,方向自然更热 | 名气会进入市场预期,但不能直接等于真实胜率 | 热门方向被过度定价时,赢球也可能不是好价格 |

| 盘口变化 | 升盘代表更强,降水代表更稳 | 升盘是门槛变化,降水是价格变化,都不是赛果答案 | 只看变化方向,容易忽视当前价格能否覆盖方差 |

| 战意叙事 | 必须赢、争冠、复仇,所以更可信 | 战意影响投入度,也会提前进入盘口和热度 | 战意被市场充分消化后,价格优势可能已经被压缩 |

| 比赛结果 | 赛果对了,判断就一定正确 | 结果只是单场样本,决策质量取决于当时价格结构 | 把结果当作唯一标准,容易放大短期运气和情绪入场 |

很多读者看盘口,最容易把变化本身当成答案。强队升盘,便觉得市场已经确认强势;热门方向降水,便觉得风险降低;冷门方向升温,又担心自己错过信号。这样的理解忽略了一个基本事实:盘口变化只是价格系统对市场预期、风险分布和交易压力的反应,不是比赛剧本。真正专业的观察,需要把盘口门槛和价格结构分开。门槛提高,意味着强势方需要完成更高难度的结果;价格降低,意味着回报空间被压缩。两者叠在一起时,方向也许仍有较高概率,但正期望值未必存在。

这也是贝肯鲍尔与穆勒的历史叙事能给盘口研究留下启发的地方。穆勒的进球能力很强,但没有贝肯鲍尔和西德整体结构提供支撑,终结效率很难持续稳定;贝肯鲍尔的自由人价值极高,但如果禁区没有穆勒这种把半机会变成进球的球员,结构优势也可能停留在场面层面。市场在评价球队时,也需要同时看“能否建立优势”和“能否兑现优势”。只看控球率、排名、名气或战意,容易高估热门;只看冷门赛果,又容易误以为热门叙事天然不可靠。两种极端都不是成熟的盘口观察。

阿根廷对克罗地亚一战,公众很容易记住3-0这个干净比分,但比赛价值不在于事后说克罗地亚被高估。克罗地亚的中场经验和淘汰赛韧性确实是定价因素,只是这些因素必须面对阿根廷更直接的纵向冲击和梅西在关键区域的处理能力。若只因为克罗地亚上一轮淘汰巴西就放大其抗压叙事,市场预期就可能偏向“比赛会更胶着”。当阿根廷率先打开局面后,原本依赖节奏消耗的判断便迅速失去支撑。盘口观察不能只看球队有没有故事,还要看这个故事在落后、被迫提速、空间被拉开时是否仍然成立。

西班牙对英格兰的欧洲杯决赛,则提醒读者不要把球星名气和冠军能力画等号。英格兰拥有极高关注度,球员个人能力也不缺,但比赛里的结构问题不会因为名字响亮而消失。西班牙的优势不是单点爆发,而是中场控制、边路推进和禁区接应形成连续链条。亚马尔、尼科·威廉姆斯、奥亚萨瓦尔这些名字进入比分,背后却离不开罗德里这样的中轴稳定。盘口层面,热门叙事有时来自球队名气,有时来自球星流量;一旦这些热度已经进入价格,再继续追逐名气,就可能把概率判断变成情绪选择。

曼城对国际米兰的欧冠决赛,又给出了强队赢球但过程不轻松的样本。曼城最终夺冠,结果方向符合很多人的赛前直觉,但国际米兰让比赛长时间处于高压和低空间状态。对于盘口研究来说,这类比赛最有价值的部分不是“强队还是强”,而是“强队在多高门槛下才算合理”。如果市场已经给了强队很高预期,比赛过程中的任何僵持、伤退、节奏中断、终结效率下降,都会放大价格风险。强队最终凭借体系和关键球赢下比赛,不代表所有高热方向都具备好的决策质量。

盘口变化为什么不是赛果答案,核心就在这里。比赛结果是90分钟甚至更长时间里无数变量的合成,盘口只是赛前或赛中某个时间点对这些变量的价格表达。升盘可能来自实力确认,也可能来自热门资金推动;降水可能来自风险平衡,也可能来自吸引力调整;名气、排名、战意、历史交锋都会进入定价,但没有任何一个因素可以单独覆盖比赛方差。笔者更愿意把盘口看作一张压力图,而不是一张答案纸:它能告诉你市场在哪里拥挤、价格在哪里变薄、预期在哪里集中,却不能替你消除不确定性。

在这个意义上,贝肯鲍尔与穆勒不是简单的怀旧对象。他们代表的是冠军足球里最稳定的两端:结构与终结。放到市场观察里,结构对应球队能否持续制造优势,终结对应优势能否真正进入比分。若一支强队只有名气,却缺少稳定推进和禁区效率,市场热度就可能高于真实优势;若一支球队过程不华丽,却具备清晰中轴和关键球转化能力,表面冷淡的方向也未必缺少价值。问题永远不是“谁更有名”,而是“价格是否已经把这些优势充分算进去”。

真正成熟的盘口分析,也不应该被单场结果牵着走。结果正确,不等于决策正确;结果错误,也不必然说明判断完全失败。比如一支强队赢球,但赢得艰难,价格门槛过高时,赛果方向和盘口质量可能出现分离。反过来,一支被低估的球队输球,也可能在比赛进程里证明它确实制造了足够风险,只是没有完成最后一击。用单场输赢倒推所有逻辑,很容易让人把偶然当规律,把情绪当模型。

盘口价格结构的核心,不是寻找一个永远正确的方向,而是判断当前价格和真实概率之间是否存在偏差。战意、排名、名气、明星球员、历史记忆都可以成为变量,但这些变量一旦被市场反复讨论,就可能已经反映在盘口门槛里。继续围绕同一叙事加码,只是在更贵的位置接受同样的不确定性。贝肯鲍尔和穆勒的伟大,正好提醒我们不要迷信单一标签:自由人不能脱离体系,射手不能脱离供给,强队也不能脱离价格。

资金管理因此比单场判断更重要。很多误判并不来自完全看错球队,而是来自把一个有限优势当成确定结论。足球比赛的进球样本天然稀疏,一次门柱、一次判罚、一次伤退、一次门将发挥,都可能改变盘口兑现路径。正期望值不是每场都要有结论,而是在长期观察中避免用过高成本追逐已经拥挤的方向。市场热度越高,越需要检查风险边界;叙事越顺,越需要问一句价格是否还合理。

风险边界训练的意义也在这里。它不是让人回避所有强队,而是让人学会区分强队胜率和强队价格。贝肯鲍尔和穆勒所在的西德可以赢下1974年决赛,但那场比赛同样经历了开场落后、荷兰压迫和节奏调整。现代比赛里的阿根廷、西班牙、曼城也都证明,冠军球队并非没有风险,只是它们处理风险的能力更强。盘口研究真正要观察的,正是这种能力是否已经被价格充分反映。

结尾前的6条观察清单

- 区分盘口门槛和价格结构:先看强势方需要完成什么结果,再看当前价格是否仍有足够空间,而不是只看方向升降。

- 检查热门方向是否过度定价:当名气、连胜、冠军叙事和球星热度集中到同一边,价格可能已经不再便宜。

- 判断战意和名气是否已经进入盘口:必须赢、复仇、争冠、豪门标签都能影响预期,但它们不自动增加临场兑现率。

- 观察当前价格是否足以覆盖比赛方差:足球进球低频,僵持、误判、伤退和临场节奏都会让高门槛方向承受更大波动。

- 区分结果正确和决策正确:赢球不代表价格合理,输球也不代表分析全错,关键是当时的概率和成本是否匹配。

- 控制单场风险和情绪入场:越是故事顺、热度高、讨论集中的比赛,越要避免把市场共识当成确定答案。

贝肯鲍尔与盖德·穆勒的历史地位,不只在于他们赢得了世界杯、欧洲冠军杯和无数荣誉,更在于他们给后来者留下了一套理解冠军球队的方式。贝肯鲍尔让球队拥有秩序、弹性和后场掌控,穆勒让优势拥有最直接的出口。一个王朝的形成,从来不是单点神话,而是结构、效率、气质和关键球共同运转。

放到盘口观察里,这种理解同样适用。市场会追逐名气,会放大战意,也会把排名、历史和球星叙事快速写进价格。真正需要保持清醒的地方,是不要把这些叙事直接等同于赛果,更不要把盘口变化当成比赛答案。强队仍然可能具备更高胜率,热门也可能最终赢球,但如果价格结构已经压缩了空间,决策质量就会下降。贝肯鲍尔与穆勒相互成就的故事,最值得今天重新阅读的部分,并不是一句“强者恒强”,而是冠军背后的结构如何形成,优势如何被兑现,以及市场为什么总会在光环面前低估风险边界。