德国队在2018年世界杯对瑞典的补时进球,之所以多年后仍被反复提起,并不只是因为克罗斯在最后阶段完成了绝杀。真正让这场比赛具有复盘价值的,是它把足球比赛里最容易被误读的几个因素同时摆在了台面上:强队名气、卫冕冠军身份、生死战压力、半场落后、人数劣势、最后阶段的进攻倾斜,以及市场对“德国不会轻易倒下”这种叙事的天然偏爱。

这类比赛最容易制造两种极端判断。一种是看到德国半场落后,便认为强队已经失去控制;另一种是看到补时逆转,又把它解释成强队底蕴足以解决一切。前者低估了强队在比赛后段持续施压的能力,后者又高估了精神叙事对结果的解释力。放到盘口观察里,问题更复杂:盘口变化不是赛果答案,升盘不等于强势方向更值得信任,降水也不等于方向更加稳固。价格反映的是市场预期、风险补偿和交易偏好,而不是比赛必然会走向哪一边。

德国对瑞典这场球,表面上是一场“德意志精神”的展示。托伊沃宁上半场进球后,德国一度站在出局压力边缘。罗伊斯下半场扳平,博阿滕被罚下之后,德国又在少打一人的情况下继续压上,最终由克罗斯在补时阶段打进制胜球。这个过程如果只写成热血逆转,文章当然好看,却会遮住更关键的结构:德国的控球优势没有一开始就转化为禁区优势,瑞典的防线收缩让比赛进入高压尾段,而德国在人数劣势下继续追求进攻,本身也伴随着反击风险。

盘口研究最怕把赛果倒推成正确逻辑。德国赢了,不代表此前所有支持德国的价格都合理;瑞典输了,也不代表比赛中段对德国风险的担忧都是错误的。结果只告诉我们最后发生了什么,不能自动证明当时的决策质量。真正值得复盘的是:当热门方被名气推高,当市场相信强队会反扑,当前价格是否仍然留有足够补偿;当比赛进入最后阶段,场上结构是否支持这种预期继续存在。

强队逆转不是答案,价格是否合理才是问题

世界杯里的强队天然带着市场吸引力。德国、阿根廷、西班牙、葡萄牙、英格兰这类球队,一旦进入生死局,公众叙事很容易提前替它们找好理由:冠军底蕴、球星能力、阵容厚度、淘汰压力、历史传统。这些因素当然会影响真实胜率,也会影响盘口门槛,但它们并不等于结果保证。

德国对瑞典的比赛里,卫冕冠军身份会让很多人相信德国迟早反扑。问题在于,反扑能否兑现,要看进攻是否持续进入危险区域,要看对手是否被压到只能被动解围,也要看德国在少打一人后是否还能维持前场压迫。单纯看到德国控球多,并不能说明德国的胜势已经回到自己手里;单纯看到德国补时进球,也不能说明强队只要压上就能解决问题。

这也是盘口分析与普通赛果判断的区别。赛果判断更关心谁赢,盘口观察更关心价格是否已经反映甚至透支了这种可能。强队仍然可以是更有能力的一方,但如果热门叙事过早进入价格,盘口弹性被压缩,风险补偿不足,支持热门方向的决策质量就会下降。反过来,冷门方向最终输球,也不必然说明当时的风险判断失效,因为足球单场本来就有很高方差。

笔者更愿意把德国这场补时逆转看作一次比赛预期的连续修正,而不是单纯的精神胜利。上半场的德国不是没有优势,而是优势没有转化为足够直接的威胁;下半场的德国不是突然无敌,而是在比分压力和时间压力下把进攻资源全部推向前场;克罗斯的进球不是从空气里出现,而是建立在持续压迫、定位球机会和瑞典防线后段承压之上。这样的复盘,比一句“德国精神”更接近比赛本身。

盘口门槛与市场预期:热门方向为什么容易被高估

盘口门槛的意义,不是告诉读者哪一方必然更强,而是告诉市场对强弱关系给出了怎样的起点。强队名气越大,战意越明确,排名和历史成绩越突出,门槛往往越容易被抬高。问题在于,抬高后的门槛是否仍然匹配比赛难度,是否给支持强队的一方留下足够补偿。

德国对瑞典的母题恰好就在这里。德国是卫冕冠军,首战失利后急需结果,市场会自然把“必须赢”的战意和“有能力赢”的名气绑定在一起。可战意只是定价因素,不是结果保证。强队越需要赢,越可能被期待压上;越被期待压上,越容易被市场赋予更高信心;但压上本身会增加身后空间,也会让比赛进入更高波动区间。

所以,升盘不是简单的强势确认。升盘可能代表市场提高了热门方门槛,也可能代表热门叙事已经被充分计入。降水也不能直接理解为方向更稳,因为水位变化可能只是价格补偿重新分配,并不等于比赛风险消失。真正要看的,是盘口门槛、市场热度和比赛进程之间是否同向。如果门槛高、热度也高,但比赛内容没有给出足够支撑,价格偏差就会出现。

这类判断也需要工具和口径支持。对不同赛事、不同指数口径进行横向观察时,盘口对比中的指数映射能够帮助读者避免只盯单一价格变化,却忽略门槛本身的变化。单一数字容易给人确定感,但足球比赛的风险往往藏在门槛、补偿和场上进程之间。

表层判断与结构判断:逆转比赛最容易被误读的4个点

德国补时逆转瑞典被反复记住,是因为它拥有强烈戏剧性;但对盘口观察来说,戏剧性越强,越要把表层情绪拆开。强队落后、控球占优、补时进球、人数劣势,每一个点都能制造故事,也都可能制造误判。

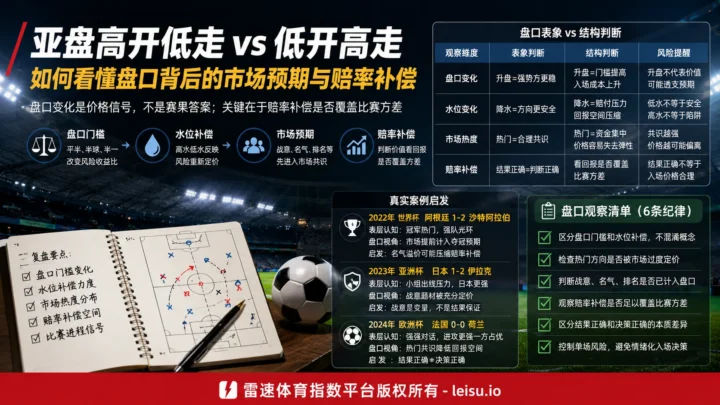

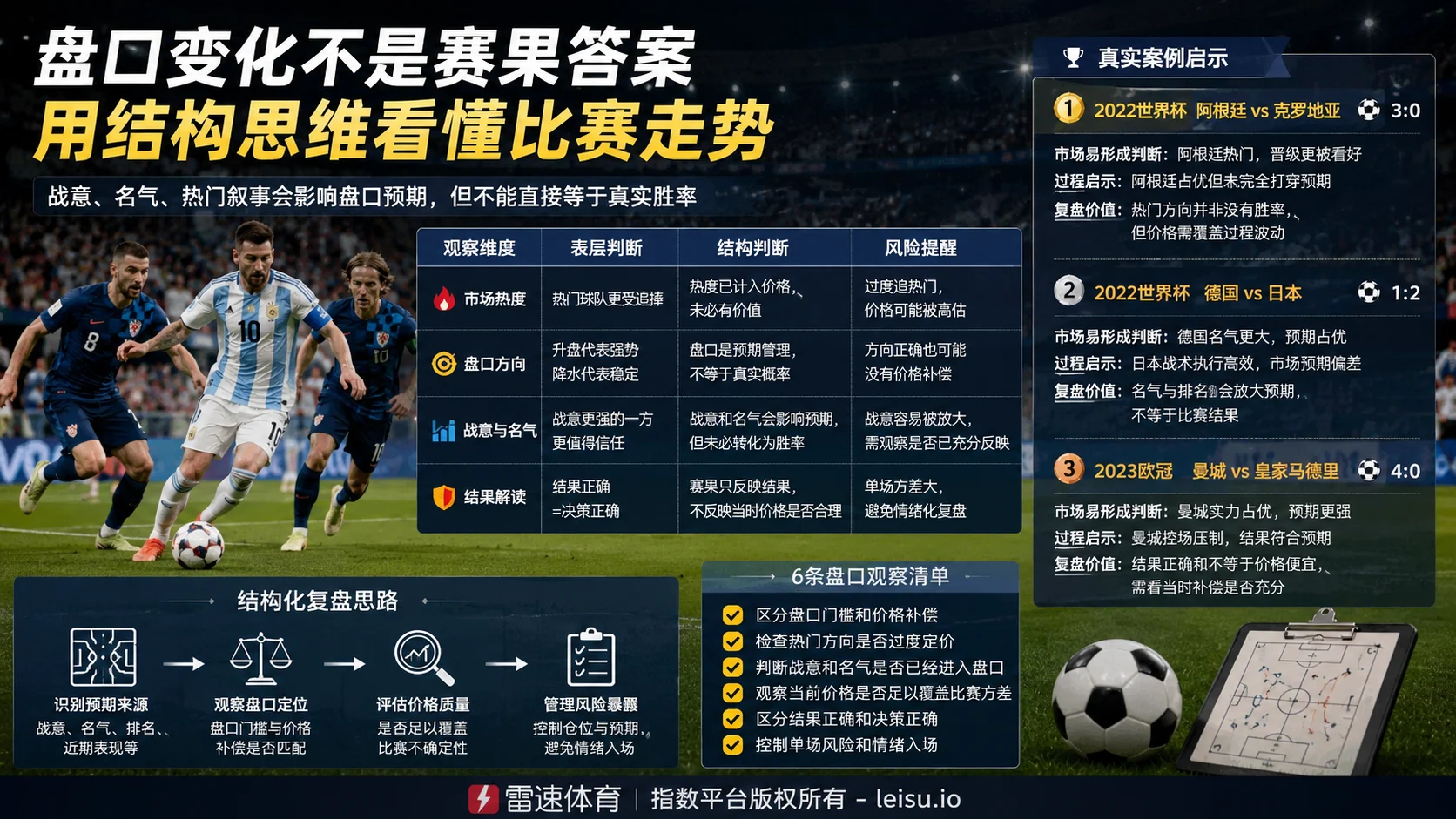

| 观察维度 | 表层判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 强队半场落后 | 强队状态崩盘,比赛方向已经反转 | 要看落后是否来自持续被压制,还是单次防守失误和效率差异 | 不能只用比分判断真实优势,也不能忽略落后一方必须压上的风险 |

| 控球率占优 | 控球多就代表强队迟早进球 | 控球只有进入禁区、制造定位球和二点球压力时才更有价值 | 控球优势若无法转化为威胁,热门方向可能已被高估 |

| 补时阶段进球 | 最后进球证明强队底蕴足够 | 补时进球通常来自时间压力、对手回收和高强度压迫共同作用 | 补时结果不能倒推为赛前价格合理,单场方差仍然存在 |

| 热门叙事升温 | 名气、战意、排名越强,方向越可靠 | 这些因素会提前进入盘口,价格可能已经不再便宜 | 热门方胜率更高,不等于当前补偿足以覆盖风险 |

表格里的核心不是否定强队,而是提醒读者:强队优势需要价格来承接。德国这种球队在大赛里的心理韧性值得尊重,但盘口不会因为球队有历史传统就自动变得合理。市场知道德国强,价格也会反映德国强;当所有人都在用同一套叙事理解比赛,冷热指数就可能偏向热门方向,决策的难点反而上升。

韩国逆转葡萄牙:补时进球不是玄学,是空间和压力的结果

2022年世界杯小组赛,韩国2-1击败葡萄牙,是近年最适合放在德国对瑞典之后对照的案例。葡萄牙开场不久取得领先,韩国由金英权扳平,黄喜灿在90+1完成制胜球,韩国凭这场胜利进入16强。表面叙事很容易写成“最后一刻求生成功”,但盘口复盘不能只停在情绪层面。

市场对这类比赛的表层判断,通常会围绕两点展开:一边是葡萄牙的纸面实力和传统强队形象,一边是韩国必须争取结果的出线压力。强队名气会提高葡萄牙方向的吸引力,韩国战意又会给另一边带来反扑叙事。两种力量同时存在时,盘口预期并不会简单指向某一边,而是会在实力、动机和比赛进程之间不断调整。

韩国最后阶段的进球,价值不在于证明“生死战球队一定更值得信任”,而在于说明战意只有在比赛结构配合时才会兑现。韩国扳平后没有立刻崩掉,比赛被拖入最后阶段,葡萄牙的阵型和节奏出现松动,韩国才有机会在转换中完成最后一击。这种过程提醒读者,战意是重要变量,却不能脱离场上空间。只写“韩国必须赢”,远远不够;要看它有没有把必须赢变成真实的推进、反击和禁区威胁。

放到盘口观察里,韩国这场球的启发是:当市场把强队名气和弱队战意同时计入价格,真正的判断点不在口号,而在当前价格是否合理反映了两边风险。葡萄牙仍然具备更强的纸面能力,韩国也确实拥有更迫切的结果需求,但任何一方的叙事被过度放大,都会造成价格偏差。最后进球可以改变比分,却不能抹掉赛前和赛中的不确定性。

日本逆转西班牙:控球优势不等于盘口安全感

2022年世界杯小组赛,日本2-1逆转西班牙,同样适合解释德国对瑞典里的一个核心问题:控球并不自动等于安全。西班牙上半场领先,日本下半场由堂安律和田中碧进球完成反转,并以小组第一身份晋级。只看传统印象,西班牙掌控球权,日本处于被压制的一方,市场容易把控球优势理解为强势方向的稳定延续。

这种判断在盘口语境里很常见。控球多、传球多、场面看起来更主动,容易让热门方向获得更高信任。可是足球比赛的价格并不是为控球率本身支付,而是为进球概率、进攻质量和防守风险支付。如果控球无法持续进入危险区域,或者领先方在下半场节奏下降,被动方只要抓住短时间转换机会,比赛预期就会迅速改写。

日本这场球的价值,在于它打破了“场面稳定就等于结果稳定”的直觉。西班牙仍是技术更成熟的一方,但日本在关键阶段把机会转化为进球,证明比赛走势并非只由控球叙事决定。类似德国对瑞典,德国控球占优并不意味着德国已经完全掌控风险;日本对西班牙则从反方向说明,控球占优的一方也可能在局部阶段被效率击穿。

这对盘口观察很重要。升盘如果建立在强队控球和名气之上,但没有足够进攻质量支撑,就可能只是市场热度推动门槛变化。降水如果只是顺应公众对控球方的信任,也不代表方向更稳。判断热门方向时,不能只看谁拿球更多,而要看拿球之后能否进入禁区、能否持续制造射门质量、能否避免被对手用转换打穿。

沙特击败阿根廷:冠军光环进入价格后,风险不会消失

2022年世界杯小组赛,沙特2-1击败阿根廷,是另一种典型误判场景。阿根廷由梅西点球领先,沙特在下半场由谢赫里和达瓦萨里短时间内完成反超。对于市场来说,阿根廷的冠军预期、球星影响力和强队光环,都很容易转化为热门方向的信心。

热门叙事最强的时候,价格反而最需要被审视。阿根廷当然不是普通强队,它拥有强烈的夺冠想象,也拥有足够多的公众支持。问题在于,当这些因素已经充分进入盘口,支持热门方向的人实际拿到的补偿可能已经变薄。强队仍可能赢,但胜率优势和价格优势不是同一件事。

沙特的逆转并不能被简单写成“热门不可信”。这种说法同样粗糙。更准确的启发是:当市场对热门方形成高度共识,任何场上执行偏差都会被放大。阿根廷早早领先并没有让比赛彻底失去悬念,沙特下半场连续进球说明足球比赛的波动可以在短时间内集中释放。强队名气没有消失,但风险也没有因为名气而消失。

这正是结果正确与决策正确之间的分界。假如有人赛前支持阿根廷,不能只因为赛果失败就说所有逻辑都错;同样,如果有人支持沙特,也不能只因为冷门打出就把它包装成稳定方法。真正的问题是,当时价格是否覆盖了这种方差,风险敞口是否可控,判断是否建立在足够清晰的比赛结构上,而不是单纯站在热门或冷门一边。

英格兰逆转斯洛伐克:强队反扑也需要风险边界

2024年欧洲杯淘汰赛,英格兰2-1击败斯洛伐克,同样具有强队濒临出局后完成自救的意味。贝林厄姆在90+5扳平,凯恩在加时赛进球,英格兰从淘汰边缘晋级。这个案例很容易被写成“强队最后总能解决问题”,但它更适合用来提醒读者:强队末段反扑确实存在,但过程往往比结果更危险。

英格兰长时间打不开局面时,市场对强队的耐心会受到考验。纸面实力、球星名气、淘汰赛压力,都会让公众相信英格兰仍有机会。但机会不等于便宜价格。越是名气大的球队,越容易在落后时仍然保持热度;越是这种热度不退的比赛,越要警惕价格已经反映了“会反扑”的预期。

贝林厄姆的补时进球和凯恩的加时进球,当然体现了球星能力,也体现了对手回收后的防线压力。但这类比赛不能被简化成强队落后就该继续相信。英格兰在最后阶段仍然有足够进攻资源,斯洛伐克被迫退守,比赛才进入强队最容易制造混乱的区域。换成另一场比赛,如果强队缺少推进质量,只是把球传到外围,末段热度就可能只剩情绪,不再具备足够支撑。

德国对瑞典与英格兰对斯洛伐克的共同点,是强队在接近出局时把风险压到最大,把比赛拖入高波动时间段。不同点在于,德国是在常规时间补时完成制胜,英格兰则是在补时续命后通过加时反超。这个差异必须写清楚,因为盘口复盘讲究边界:类似,不等于相同;可参考,不等于可套用。

德国传统可以成为线索,但不能成为定价答案

1982年世界杯,联邦德国对法国的半决赛,是德国逆转叙事里绕不开的一场。法国在加时阶段一度取得领先,联邦德国追成平局并最终通过点球晋级。这类历史记忆让德国足球长期拥有一种特殊标签:不到最后,比赛就没有完全结束。

这种标签能解释市场心理,却不能替代盘口判断。历史传统会影响公众信念,也会影响强队在逆境中的心理评价,但它不会自动改变当前球队的进攻效率、体能状态、阵型平衡和对手防守质量。德国对瑞典的补时进球可以与1982年的经典逆转产生情绪连接,却不能简单推导出“德国落后更值得信任”。

近年的德国对瑞士也提供了一个更克制的参照。2024年欧洲杯小组赛,德国在补时阶段扳平瑞士,保住小组第一。它不是逆转胜,却说明德国在最后阶段仍具备压迫和救局能力。这个案例适合用来强化“末段压力”的存在,但不应被扩写成德国必然逆袭的证据。成熟的复盘要允许传统存在,也要承认传统有边界。

盘口观察最需要防止的,就是把历史印象直接拿来替代当前价格。德国有过经典逆转,英格兰有过补时自救,韩国和日本也在近年世界杯完成过关键反转,但每一场比赛的结构都不同。对读者有价值的不是记住哪支球队更会逆转,而是理解市场如何消化这些故事,又如何在价格上提前反映这些故事。

结果正确不等于决策正确,单场复盘必须回到概率

足球比赛的复盘经常被赛果绑架。赢球的一方被解释成逻辑正确,输球的一方被解释成判断失败。这种倒推很有诱惑力,却会让盘口研究变得粗糙。德国补时击败瑞典,是德国方向最终兑现;韩国逆转葡萄牙,是生死战一方最终兑现;日本逆转西班牙,是被动方完成效率爆发;沙特击败阿根廷,则是热门叙事被冷门结果击穿。它们都真实发生,但没有任何一场可以单独上升为稳定规律。

正期望值不是每一场都赢,而是在长期样本里,价格补偿高于风险暴露。资金管理也不是简单控制金额,而是承认单场判断会受到进球时间、判罚尺度、临场效率、心理波动和对手调整影响。哪怕方向判断接近正确,只要价格不合适,长期仍可能受到损耗;哪怕某场判断被赛果否定,只要逻辑清晰、风险可控,也不必因为单场波动推翻整套方法。

这也是为什么成熟的盘口文章不能只写“谁更强”。强弱是第一层,价格是第二层,风险补偿是第三层。德国比瑞典有更高的历史声望,不代表任何价格都值得接受;阿根廷比沙特有更强阵容,不代表冠军光环可以覆盖所有比赛方差;西班牙控球更强,不代表下半场不会被日本用短时间效率改变比分。

如果读者只关心赛果,复盘会变成情绪记忆;如果读者关心价格结构,复盘才会变成可复用经验。强队落后时,不要只问它能不能反扑,还要问市场是否已经为反扑支付了过高溢价。热门方向升温时,不要只问大家为什么相信它,还要问这种相信是否已经压缩了赔率补偿。关于风险识别和长期模型训练,比赛方差下的资金管理框架比单场情绪更值得反复打磨。

6条观察清单:把逆转叙事放回盘口边界

- 区分盘口门槛和价格补偿:门槛提高只能说明市场提高了要求,不能说明热门方向天然更便宜;观察时要同时看强弱起点和当前补偿是否匹配。

- 检查热门方向是否过度定价:强队名气、卫冕冠军身份、球星热度都会推高关注度,热门方向仍可能更强,但价格可能已经提前消化优势。

- 判断战意和名气是否已经进入盘口:生死战压力、必须取胜、历史传统都不是额外红利,它们往往已经成为市场预期的一部分。

- 观察当前价格是否足以覆盖比赛方差:补时进球、短时间连续丢球、判罚争议和效率波动都会改变结果,补偿不足时,方向看对也未必是好决策。

- 区分结果正确和决策正确:德国补时赢球不能证明所有热门判断都合理,沙特爆冷也不能证明所有冷门选择都有价值,关键在于当时价格是否合适。

- 控制单场风险和情绪入场:越是戏剧性强的比赛,越容易放大记忆偏差;真正稳定的方法,是把单场判断放进长期风险边界里。

结语:德国式逆袭能被记住,但不能被神化

德国补时逆转瑞典,确实是一场足够经典的世界杯比赛。它有卫冕冠军的压力,有半场落后的困境,有少打一人的危险,也有克罗斯最后阶段的制胜球。它能让人想起1982年德国对法国的经典逆转,也能与近年韩国、日本、英格兰的末段反扑形成呼应。足球最迷人的地方,正在于比赛没有被名气和纸面实力提前写完。

但越是经典的逆转,越不能被神化成简单答案。强队会反扑,不代表强队每一次落后都能反扑;市场会相信强队,不代表相信强队的价格始终合理;盘口会变化,不代表变化方向就是赛果提示。真正值得带走的,不是某支球队最后赢了,而是比赛过程如何不断修正市场预期,价格结构如何在热度和风险之间摆动。

德国的补时逆袭可以成为一段世界杯记忆,也可以成为盘口观察里的样本。前者让比赛有温度,后者让复盘有价值。把两者分清,才能既看见足球的戏剧性,也不被戏剧性牵着走。