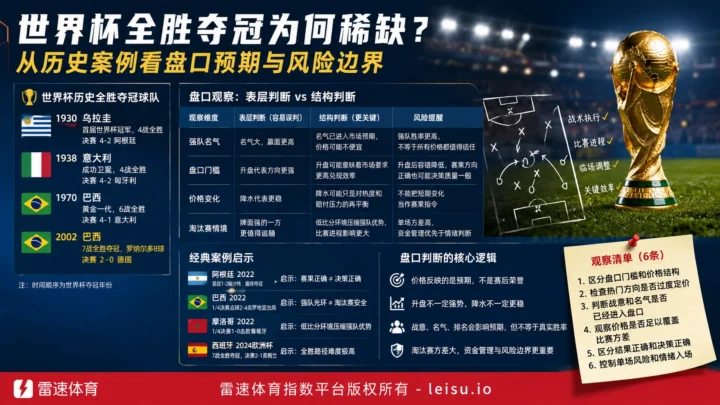

盘口变化首先是价格变化,而不是赛果提示。放在世界杯决赛这种高强度样本里,进球、红牌、点球、加时赛乃至一次门将判断,都可能改变比赛叙事,也会改变市场对强弱关系的理解。单场足球的方差足够高,任何亚盘分析都只能提高判断质量,不能消除意外结果;更成熟的观察方式,是把名气、战意、历史纪录和临场走势放进价格体系里,判断赔率补偿是否仍然覆盖风险。

世界杯决赛进3球这个话题,看似是历史射手纪录,背后却很适合用盘口思维重读。普通读者容易把它理解成“谁更伟大”,盘口观察者更应该看到另一层:决赛进球稀缺,是因为样本少、对抗强、预期重、市场共识集中。一个球员要在决赛累计达到3球,不只需要个人能力,还需要球队多次走到最后,同时要在最高压力的定价场景中把机会转化成结果。

截至当前资料口径,男子世界杯决赛累计进球的门槛已经被重新抬高。2018年前,贝利、瓦瓦、赫斯特和齐达内同处3球门槛;2022年决赛之后,姆巴佩凭借2018年和2022年两届决赛的4个进球,把这个榜单推到了新的高度。这个变化提醒读者:历史纪录不是静态标签,市场预期也不是静态答案,价格一旦重新定价,旧判断就必须重新放回赔率结构中审视。

决赛进球不是普通进球,盘口也不是简单方向

世界杯决赛的进球价值,不能只按数量理解。普通小组赛和淘汰赛的进球样本更大,比赛节奏也可能更开放;决赛往往承载冠军归属、国家队叙事、巨星评价和心理压力,比赛双方对空间的控制更谨慎,单次机会的权重被放大。正因为如此,罗纳尔多2002年决赛打进2球已经足够成为历史节点,而世界杯总射手级别的克洛泽没有决赛进球,也并不削弱他在世界杯总进球榜上的高度。

盘口逻辑也类似。很多人看到升盘、降水、强队热门,就急着把它当作答案;但盘口从来不是直接告诉赛果,而是在给出一条风险门槛。平半、半球、半一、1球、1球球半这些门槛变化,改变的是风险收益比,而不是自动提高某一方的真实胜率。强队仍可能更强,但价格过高时,方向正确也可能不是高质量判断。

决赛进3球的难度,恰好能帮助理解“高开低走、低开高走”中的误区。高开低走不一定说明强势方崩塌,可能只是市场发现前期定价过满,需要重新释放赔付压力;低开高走也不一定说明强势方更稳,可能是后续热门叙事集中进入市场,抬高了入场门槛。盘口门槛和水位补偿要一起看,单独看任何一项都容易被表象带走。

盘口门槛决定成本,水位补偿决定容错

盘口门槛是亚盘观察的第一层。平半意味着小胜预期尚未完全打开,半球开始把胜负压力集中到热门一侧,半一则要求强势方不仅要赢,还要对赢球幅度有更高承诺。到了1球或1球球半,热门方向承担的门槛更重,比赛中任何一次节奏偏慢、进攻效率不足、领先后保守,都可能让价格优势迅速消失。

升盘之所以不一定代表强势方向更值得信任,是因为升盘本身提高了入场成本。市场共识越集中,强队名气、排名优势、冠军光环、战意题材越容易被提前写进盘口。此时判断的关键不是“强队是否更强”,而是当前盘口是否已经把强势叙事透支到了不合算的位置。

水位补偿是第二层。低水不等于安全,它可能代表市场对热门方向的回报压缩;高水也不等于陷阱,它可能是在更高风险门槛下给出的补偿。降水不一定代表方向更稳,因为降水后的回报空间缩小,一旦比赛进入低节奏或高方差进程,原本看似舒服的方向反而可能失去足够容错。

笔者复盘这类盘面时,通常不会先问哪边名气更大,而是先看市场已经为这种名气支付了多少价格。很多判断失误并不是看错强弱,而是忽略了强弱关系早已被盘口吸收,剩下的问题变成赔率补偿是否还覆盖方差。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势方更稳 | 升盘提高门槛,也提高判断成本 | 热门方向可能已被过度定价 |

| 水位变化 | 降水代表风险降低 | 降水也可能压缩赔率补偿 | 低回报未必覆盖比赛方差 |

| 市场热度 | 名气越大越值得信任 | 名气会提前进入市场预期 | 共识越强,价格越容易失去弹性 |

| 战意题材 | 战意强等于结果更稳 | 战意是定价因素,不是结果保证 | 题材过热时容易制造概率偏差 |

姆巴佩4球:强势叙事成立,也要看价格是否过满

2018年世界杯决赛,法国4比2击败克罗地亚,姆巴佩取得进球;2022年世界杯决赛,法国与阿根廷3比3战平,阿根廷最终通过点球大战夺冠,姆巴佩在这场决赛中完成帽子戏法。两届决赛合计4球,让他超过3球门槛,成为现有资料口径下世界杯决赛进球纪录的最高代表。

这组案例对盘口观察的价值,不在于事后赞美个人能力,而在于提醒市场:强势叙事并不总是虚假的,问题在于价格是否已经过满。姆巴佩的决赛进球能力是真实存在的,但如果市场在赛前已经把巨星光环、卫冕冠军标签、法国队进攻天赋集中定价,热门方向即便具备更高胜率,也未必仍然保留足够赔率补偿。

2022年决赛的进程也说明,比赛结果和过程可能同时打破单一判断。法国在常规时间后段追回比分,加时阶段继续把比赛拉回均势,但最终冠军归属并未落在法国一边。对亚盘分析而言,这类比赛不能简单用“谁进球多、谁更强”处理,而要观察市场预期与实际进程之间的偏差。巨星个人输出可以改变比分,却未必让原有价格判断自动成立。

这也是模型边界所在。无论使用预期进球、泊松分布还是欧赔离散度,模型都更擅长处理长期概率,而不是完美解释单场的极端波动。红牌、点球、短时间连续进球、加时赛体能变化,都会带来方差偏离。判断质量不能只看最终是否押中了方向,而要看当时的赔率结构是否给了足够容错。

赫斯特帽子戏法:单场爆发不能被误读成稳定公式

1966年世界杯决赛,英格兰与西德常规时间战成2比2,赫斯特在常规时间和加时赛合计打进3球,帮助英格兰夺得队史唯一一座世界杯冠军。世界杯决赛历史上的帽子戏法极其罕见,赫斯特的案例几乎是“单场爆发路径”的极端样本。

市场表层认知容易把这种案例理解成“决赛也可以打穿强预期”,但盘口观察不能把罕见爆发当成稳定规律。单场3球的出现,本身就是高方差事件。它说明足球比赛存在极端尾部结果,而不是说明热门方向或进攻方向天然更有价值。

放到高开低走和低开高走的框架中,赫斯特案例更适合提示风险纪律。若市场在赛前过度押注某种比赛脚本,比如东道主优势、冠军气势、进攻火力,盘口可能提前抬高门槛;一旦比赛进入2比2、加时赛这种非线性阶段,原本的价格判断就会被比赛进程重新塑造。结果辉煌,不代表赛前所有高预期定价都合理。

这类案例也提醒,诱盘这个词不能滥用。很多所谓诱盘判断只是赛后倒推,把罕见进程包装成必然设计。成熟分析更应该承认不确定性:盘口可以反映预期、调节赔付压力、测试市场阻力,但不能完全控制比赛路径。越是历史级异常案例,越不能被写成固定公式。

贝利与瓦瓦:冠军光环会抬高预期,也会压缩补偿

1958年世界杯决赛,巴西5比2击败瑞典,贝利和瓦瓦都完成梅开二度;1962年决赛,瓦瓦再度进球,巴西3比1击败捷克斯洛伐克;1970年决赛,贝利首开纪录,巴西4比1击败意大利。贝利和瓦瓦的3球路径,来自巴西黄金时代的连续决赛机会,也来自个人在最高舞台上的转化能力。

这组案例适合服务“冠军光环如何提前进入市场预期”。传统强队、进攻天赋、冠军履历和历史标签,会天然推高市场关注度。对于亚盘分析来说,巴西这样的强队叙事不等于无效,恰恰因为它有效,才更容易被提前体现在盘口门槛和水位变化中。

强队名气最大的风险,不是方向完全错误,而是赔率补偿被压缩。市场共识越强,冷热指数越容易向热门一侧集中,盘口越可能通过升盘、降水或维持高门槛来平衡赔付压力。此时如果只看球队名气和历史战绩,就容易忽略价格偏差。

贝利和瓦瓦的案例还说明,团队平台和个人能力并不是对立项。强队提供更多决赛样本,个人把握能力让纪录成立。盘口观察同样如此:球队基本面可以支持强势方向,但最终是否具备长期价值,还要看市场预期已经被消化到什么程度。强队获胜并不自动证明入场价格合理,弱队不胜也不等于冷门方向判断错误。

齐达内3球:战意与关键先生叙事不能等同胜率

齐达内不是传统意义上的高产射手,但他在1998年世界杯决赛中用2个头球帮助法国3比0击败巴西,又在2006年世界杯决赛面对意大利打进点球。两届决赛合计3球,让他进入世界杯决赛进球的稀缺名单。

这个案例适合讨论战意、告别叙事和关键先生标签。2006年决赛带有强烈的职业生涯收束意味,市场表层很容易被“最后一战”“核心领袖”“关键先生”这些故事吸引。故事可以影响盘口,因为它会影响公众预期和资金分布,但故事不能直接等于真实胜率。

在盘口结构里,战意是定价因素,不是结果保证。排名、名气、淘汰赛经验、领袖气质都可能推高某一方热度,但如果这些因素已经进入价格,剩下的核心问题仍是赔率补偿。齐达内的点球让法国在比赛中取得重要位置,却没有改变最终冠军归属。过程正确、人物叙事强烈,不等于整场风险消失。

这也是结果正确不等于决策正确的典型提醒。某个球员进球、某个强势叙事兑现,并不能自动证明所有围绕该叙事的盘口选择都有价值。判断质量要回到当时的盘口门槛、水位补偿、市场热度和比赛方差。预期进球、欧亚转换、凯利方差等工具可以辅助识别概率折价,但不能替代对价格本身的审视。

罗纳尔多与克洛泽的反衬:总能力不等于决赛价格优势

罗纳尔多2002年决赛两度攻破德国球门,已经足以让那场比赛成为世界杯决赛史的重要节点。克洛泽是世界杯总射手级人物,却没有在决赛中取得进球。这个对比非常关键:世界杯总进球能力和世界杯决赛进球能力,并不是完全相同的评价维度。

盘口分析中也存在类似误判。很多人把长期强势、排名优势、历史名气直接换算成单场价值,却忽略了盘口面对的是某一个具体价格。球队更强,只能说明基础胜率可能更高;价格是否值得接受,还要看门槛是否抬高、水位是否压缩、热门方向是否已经被市场吸收。

高开低走时,市场可能在修正过高预期;低开高走时,市场可能在追随新增热度。两种走势都不能简单理解成答案。更稳妥的路径,是把盘口走势放进资金分歧、冷热分布和赔付压力中观察,再判断当前价格是否仍有正期望值空间。

这里也可以自然借助指数映射与盘口对比的观察口径,把不同市场之间的变化放在同一框架下比较。若欧赔离散度扩大,而亚盘门槛却没有同步释放补偿,说明市场对风险的表达可能并不一致;若强势方向持续降水但盘口不再抬升,也要警惕回报压缩后的弹性不足。

从价格错误到风险纪律:比猜中方向更重要

识别价格错误,不是寻找某个单一信号,而是检查盘口表象、水位补偿、市场预期和概率偏差之间是否出现错位。升盘后如果热门叙事仍然持续升温,但水位补偿不足,价格可能已经偏贵;降水后如果回报被压缩,而比赛本身仍存在高方差进程,方向看似舒服,长期质量却可能下降。

战意、名气、排名和热门叙事都不是无用信息,它们确实会影响盘口。问题在于,它们影响的是市场预期,不是直接决定真实胜率。尤其在世界杯决赛这种高度曝光场景中,公众认知会更快进入价格,冠军光环、巨星标签、历史纪录都可能让价格提前失去弹性。

成熟的亚盘分析,需要把比赛进程信号放在赔率结构之后,而不是之前。射门次数、控球率、场面压制、个人爆发,都能帮助理解比赛,但不能替代价格判断。单场赛果再有说服力,也可能只是方差的一次呈现。长期结果取决于是否持续在价格偏差中寻找合理补偿,而不是不断用赛后比分证明自己。

资金管理是过滤情绪入场的边界。任何模型都会遇到黑天鹅,任何盘口分析都会遇到样本失真。真正能延长判断寿命的,不是单场方向的自信,而是把每一次判断放在风险预算、仓位控制和长期概率框架里处理。

6条观察清单:把盘口变化放回赔率结构

- 先区分盘口门槛和水位补偿:平半、半球、半一、1球的风险承诺不同,低水和高水只是回报结构的一部分。

- 检查热门方向是否过度定价:强队、巨星、冠军光环可以成立,但市场若已充分支付价格,长期价值会被压缩。

- 判断战意和名气是否已经进入盘口:战意是定价变量,不是结果保证,越热门的故事越要警惕价格提前反映。

- 观察赔率补偿是否足以覆盖方差:低水不自动安全,高水不自动危险,关键是回报是否能承受比赛波动。

- 区分结果正确和决策正确:赛果方向兑现,不代表当时价格合理;比赛爆冷,也不代表热门判断必然低质。

- 控制单场风险和情绪入场:把每一次判断纳入风险预算,用长期概率和风险识别框架下的模型训练约束情绪。

世界杯决赛进3球之所以难,不只是因为球员个人能力门槛高,更因为这个舞台的机会稀缺、压力集中、样本有限。盘口世界同样如此,越是曝光度高、叙事强、市场共识集中的比赛,越不能只看方向。盘口不是答案,而是门槛;水位不是装饰,而是赔率补偿。

高开低走和低开高走都只是价格运动,不是单场结论。强队可以赢,热门可以兑现,巨星可以改写纪录,但长期判断不应建立在单场结果崇拜上。把市场预期、盘口门槛、水位变化、赔率补偿和风险纪律放在同一条链条里,才是更接近成熟的亚盘分析方式。