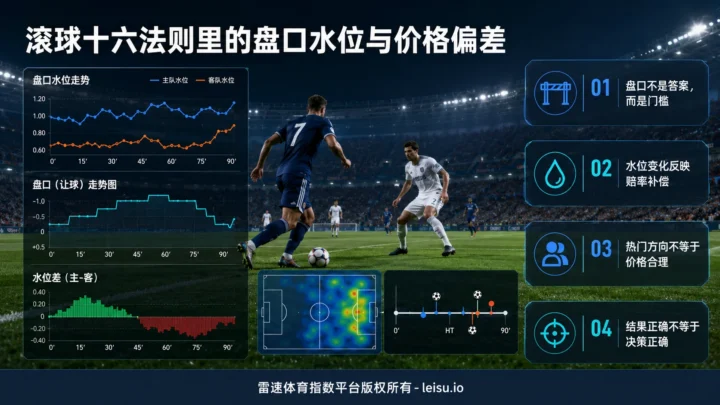

盘口变化首先是价格变化,不是赛果提示。凯利指数也一样,它真正有价值的地方,不在于告诉读者某个结果一定出现,而在于帮助观察赔率结构里哪一侧承受了更大的赔付压力,哪一侧的回报已经被市场预期压缩。单场足球的方差足够高,红牌、点球、门将状态、临场失误和比赛节奏变化,都可能让看似完整的模型判断瞬间失效。因此,凯利指数必须放在盘口门槛、水位补偿、市场热度和资金管理框架里理解,才不会变成另一种情绪化判断。

很多人看盘口,习惯把升盘理解为强势,把降水理解为稳定,把热门低赔理解为安全。问题在于,市场并不会免费提供确定性。强队名气、排名优势、战意题材、冠军光环和近期连胜,都会提前进入盘口和赔率,最后表现为门槛抬高、回报下降或冷热分布失衡。方向判断正确,不等于当时价格合理;赛果兑现,也不等于决策质量足够高。

凯利指数的实务意义,正好在这里。它不是孤立的公式,而是赔率分析中的一面镜子。它能提醒读者:某个方向被市场追捧之后,赔率补偿是否仍然覆盖比赛方差;某个冷门方向看似遥远,是否已经在赔付结构中被提前保护;某个平局结果无人关注,是否反而成为赔率风险的缓冲区。真正成熟的盘口分析,不是寻找单场答案,而是识别价格偏差。

凯利指数不是赛果答案,而是赔付压力语言

凯利指数在足球赔率语境里,常被简化成“低凯利方向更容易出”。这种说法有一定经验来源,但如果直接当成公式使用,就会变得危险。低凯利只能说明某一结果在赔率与市场分布中呈现较低的赔付压力,或者说公司对该结果的容忍度、保护意图与风险敞口存在特殊安排。它提示的是结构,不是结果。

足球比赛不是静态概率题。1场比赛里,强队可以创造更多射门和更高质量机会,却输在一次反击;弱队也可能长时间被压制,却通过定位球改变走势。凯利指数如果脱离比赛基本面、欧赔离散度、亚盘门槛和水位变化,只盯某一个数值,就容易把风险信号误读成确定结论。

更稳妥的理解方式是:凯利指数帮助判断赔率结构中的赔付压力分布。当热门方向的市场热度过高,而赔率补偿持续被压低时,即使该方向胜率仍然更高,入场价格也可能已经不具备长期优势。反过来,冷门方向并不是因为高赔就值得关注,而是要看它是否与市场预期、盘口门槛和风险补偿形成偏差。

笔者复盘这类盘面时,通常不会先问哪边更强,而是先看市场已经为强势叙事支付了多少价格。强队更强、战意更足、排名更高,这些都可能是真实信息,但真实信息一旦被充分定价,就不再自动提供优势。

盘口门槛决定入场成本,水位补偿决定风险回报

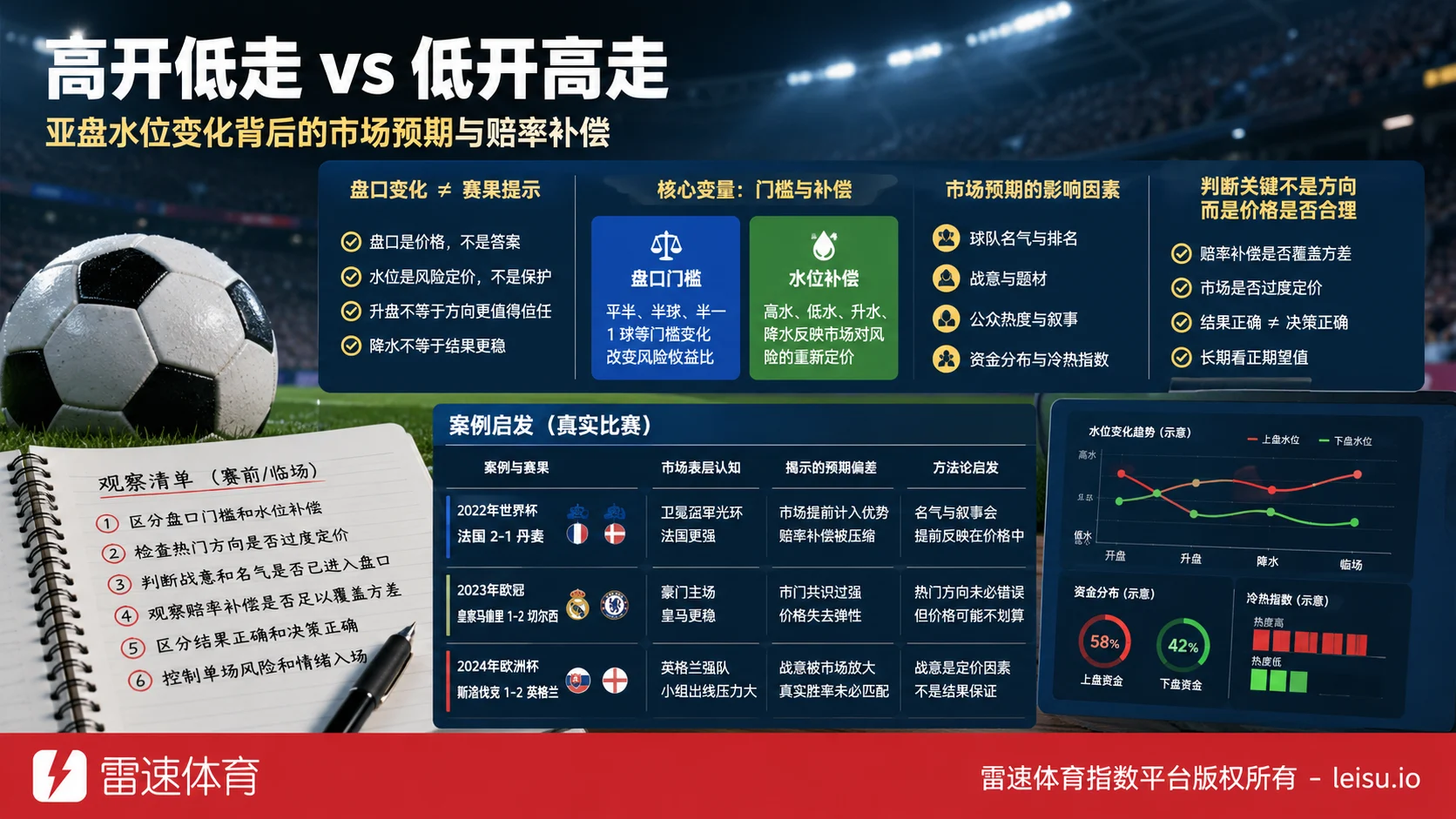

亚盘里的平半、半球、半一、1球、1球球半,不只是几个让球数字,而是不同层级的盘口门槛。平半盘强调一方有轻微优势,但平局仍然具有较强杀伤力;半球盘把平局风险完全推给上盘;半一盘开始要求热门至少赢球,并对赢1球的收益进行拆分;1球和1球球半则进一步提高热门兑现门槛。盘口越高,方向判断越不能只看强弱关系。

升盘不一定代表强势方向更值得信任,因为升盘同时意味着入场成本提高。市场若已经把强队名气、战意、排名和近期状态全部推入价格,升盘可能只是共识的兑现,而不是额外利好。强队仍可能赢球,但若盘口门槛已经抬到足够高,赢球结果也未必覆盖盘口风险。

水位变化则是另一层补偿逻辑。低水看起来安全,实际可能意味着回报被压缩;高水看起来危险,也可能是为了补偿更高波动。降水不一定代表方向更稳,很多时候只是市场热度推动回报下降。升水也不一定等于公司放弃某个方向,它可能是在重新平衡赔付风险。

高开低走和低开高走的难点,也在这里。高开低走未必就是示弱,可能是初盘对强势题材给出较高门槛,后续随市场分歧回调;低开高走也未必就是增强,可能是市场资金推动价格追高。真正要观察的是:盘口门槛变化之后,水位补偿是否仍然合理,赔率结构是否仍然覆盖比赛不确定性。

| 观察维度 | 表象判断 | 结构判断 | 风险提醒 |

|---|---|---|---|

| 盘口变化 | 升盘代表强势,降盘代表退让 | 升盘提高兑现门槛,降盘可能释放风险 | 不能只看方向,要看门槛是否过度抬高 |

| 水位变化 | 低水更稳,高水更虚 | 低水可能压缩回报,高水可能提供风险补偿 | 降水不是安全信号,升水也不是简单否定 |

| 市场热度 | 热门集中说明胜率更高 | 热度会提前进入价格,形成概率折价 | 热门方向正确,也可能已经不便宜 |

| 赔率补偿 | 低赔方向更可靠 | 赔率补偿决定长期决策质量 | 结果正确不等于价格正确 |

市场预期会先进入价格,战意和名气不能直接等于胜率

强队名气、冠军光环、排名优势、出线压力和战意题材,都是盘口定价里的重要变量。但这些变量的价值,取决于它们是否已经被市场充分消化。如果大多数人都能看到同一个理由,盘口和赔率往往也已经提前反映了这个理由。

战意是最容易被误用的变量。需要抢分的一方,确实可能在比赛态度、压迫强度和轮换选择上更积极,但战意不能替代技术质量、攻防效率和临场执行。更重要的是,战意一旦成为热门叙事,就会推高市场预期,进而压缩赔率补偿。此时判断的重点,不是“有没有战意”,而是“价格是否已经为战意支付过头”。

名气同样如此。传统强队、冠军球队、热门球队更容易吸引资金关注,也更容易在冷热指数上形成单边热度。市场共识越强,盘口弹性越容易变差。看似顺理成章的热门方向,可能在价格层面已经失去足够余地;看似难以接受的冷门方向,也可能只是被市场情绪忽略后的风险补偿。

这里需要警惕一种常见误判:把盘口变化当成公司态度,把水位变化当成结果暗示。成熟的赔率分析更关注结构匹配。盘口门槛、欧赔分布、凯利方差、冷热分布和比赛进程信号要互相验证,单独一个变量都不足以构成结论。相关的盘口变量梳理,可结合不同指数口径下的盘口对比方法来观察,而不是把某一个即时变化放大成答案。

案例1:利物浦0比1皇家马德里,过程优势不等于价格安全

2022年欧洲冠军联赛决赛,利物浦0比1皇家马德里。市场表层认知很容易集中在利物浦的压迫强度、射门数量和比赛控制力上。这样的认知会推高强势一方的盘口预期,让读者更容易相信“过程优势最终会转化为结果”。但决赛场景的风险并不只存在于控球和射门,门将表现、单次反击效率、禁区内处理质量,都可能改变胜负。

从盘口观察角度看,这类比赛最有价值的地方,不是赛后证明皇家马德里更值得信任,而是提醒读者:热门过程优势进入市场后,赔率补偿可能已经被压缩。利物浦在比赛中创造出更明显的进攻压力,但皇家马德里凭借关键机会完成胜利。若赛前价格已经充分计入利物浦的强势叙事,方向判断即使看似合理,也仍需检查赔率补偿是否覆盖决赛方差。

这场比赛对凯利指数分析的启发,是不要把强势过程直接折算成强势价格。凯利指数能帮助观察热门项赔付压力是否过高,也能提醒平负方向是否被结构性保护,但它不能替代对比赛方差的尊重。尤其在决赛这种样本里,单次机会的权重被放大,模型再完整也可能遇到黑天鹅。

案例2:阿根廷1比2沙特,低赔热门也会被叙事透支

2022年世界杯小组赛第1轮,阿根廷1比2沙特。赛前的表层判断非常清晰:阿根廷拥有更强阵容、更高名气和更强冠军叙事,市场自然容易把热门预期集中到阿根廷一侧。比赛开始后,阿根廷半场领先,更进一步强化了这种认知。但最终沙特完成逆转,冷门结果直接暴露了热门叙事与比赛方差之间的距离。

盘口分析不能把这场简单写成“热门不可信”。阿根廷仍然具备更高基础实力,问题在于强队名气和冠军光环是否已经被提前计入价格。当热门预期过度集中,低赔方向的赔率补偿会被压缩,凯利指数若出现明显赔付压力信号,就应该提醒读者:该方向胜率高,不代表风险收益比仍然合理。

这类比赛尤其适合解释高开低走与低开高走的风险。若市场持续追逐热门方向,降水可能只是回报下降,而不是安全性提高;若盘口进一步抬高,入场成本也会同步提高。战意、名气和阵容优势都是真实变量,但它们只能进入定价,不能直接等于真实胜率,更不能抹平世界杯小组赛里的不确定性。

案例3:德国1比2日本,传统强队标签会提前进入盘口

2022年世界杯小组赛第1轮,德国1比2日本。德国作为传统强队,天然带有更强市场吸引力。赛前读者容易从阵容名气、赛事履历和比赛控制预期出发,把德国方向视为更顺的选择。上半场德国领先,也让这种判断看起来更有说服力。但日本下半场完成逆转,证明比赛进程并不总是沿着市场共识推进。

这场比赛的盘口启发,不在于否定强队,而在于识别传统强队标签如何影响价格。传统强队往往自带热度,市场愿意为熟悉的球队支付溢价。盘口若随热度抬高,水位若随追捧下降,强队方向的回报可能不断被压缩。此时即便基础胜率占优,价格偏差仍然可能出现。

凯利指数在这里应被理解为风险分布工具,而不是冷门提示器。德国领先时,很多人会用比赛进程强化原有判断,但进程信号不能替代赔率结构。足球比赛的高方差来自节奏转换、替补影响和关键机会质量。若只盯场面优势,很容易忽略当前价格是否已经反映甚至透支了强队优势。

案例4:曼城1比1皇家马德里,结果正确不等于价格正确

2024年欧洲冠军联赛四分之一决赛次回合,曼城1比1皇家马德里,随后皇家马德里通过点球大战晋级。市场表层认知会很自然地倾向曼城:主场、控球能力、连续强势表现和冠军竞争力,都容易让热门方向获得更高关注。这样的比赛并不缺少支持热门的理由,问题是这些理由是否已经全部体现在价格里。

淘汰赛的复杂之处在于,90分钟结果、晋级结果和盘口结果并不完全等同。曼城可以在场面上持续施压,也可能在常规时间无法彻底转化优势。若市场把主场优势和连续强势叙事过度推高,赔率补偿就会下降。赛果层面没有大比分失控,但决策层面仍然需要追问:当时的价格是否足够覆盖平局、加时和点球带来的方差。

这场比赛适合说明“结果正确不等于决策正确”的另一面。即便某个方向在常规时间不败,若入场价格要求它完成更高门槛,判断质量仍可能不足。盘口分析最终不是评价球队强弱,而是评价价格是否合理。凯利指数、欧赔离散度和盘口走势,都应服务于这个问题。

从凯利指数回到高开低走与低开高走

高开低走常被理解为强势方向退热,低开高走常被理解为强势方向升温。但在真实盘口里,这两种路径都不能单独给出答案。高开可能是对强队名气或战意题材的提前定价,后续走低可能是市场重新评估门槛;低开可能是初始分歧较大,后续走高可能是资金集中推动。关键不是走势本身,而是走势后的赔率补偿是否仍然充分。

凯利指数可以嵌入这条判断链。先看盘口门槛是否合理,再看水位补偿是否覆盖风险,然后看市场热度是否集中,最后看凯利结构是否与赔率分布一致。如果热门降水之后,回报已经被压缩到无法覆盖比赛方差,低水就不是安全,而是价格变贵。如果升盘之后,门槛提高到需要更强结果兑现,升盘也不是单向利好。

同样,冷门方向不能因为高赔就被浪漫化。赔率补偿高,只能说明回报更高,不等于概率被低估。只有当市场叙事过度集中、盘口门槛被抬高、凯利结构出现赔付压力分歧,并且比赛基本面存在可解释空间时,才可能讨论价格偏差。否则,高赔只是高风险的另一种表达。

更成熟的做法,是把凯利指数放入多维验证,而不是让它单独承担判断责任。亚盘门槛看兑现难度,水位变化看风险补偿,欧赔结构看胜平负概率分布,预期进球和比赛进程看机会质量,资金分布和冷热变化看市场拥挤程度。相关方法可延伸到盘口风险识别与模型训练框架中持续复盘,而不是用单场结果反复验证情绪。

成熟的观察清单:把方向判断放回风险纪律

盘口分析真正要避免的,不是看错某一场比赛,而是长期把价格错误当成方向信号。足球赛事天然存在方差,模型也会在极端进程里失效。凯利指数、盘口走势和水位变化都只能提高判断质量,不能消除不确定性。长期能够留下价值的,不是某一次猜中冷门,而是在相似结构中持续识别赔率补偿不足的场景。

- 区分盘口门槛和水位补偿:先判断让球门槛是否提高了兑现难度,再判断水位是否提供足够风险回报。

- 检查热门方向是否过度定价:强队可以更强,但热门热度过高时,赔率补偿可能已经被压缩。

- 判断战意和名气是否已经进入盘口:战意、排名和冠军叙事是定价因素,不是结果保证。

- 观察赔率补偿是否足以覆盖方差:低水不等于安全,高水也不等于陷阱,关键是风险收益是否匹配。

- 区分结果正确和决策正确:赛果命中不代表价格合理,判断质量要回到当时的概率边界。

- 控制单场风险和情绪入场:任何盘口结论都应服从资金预算,长期正期望值比单场方向更重要。

结语:凯利指数的价值在于识别价格偏差

凯利指数最容易被误用的地方,是被包装成赛果答案。它真正适合做的,是帮助读者观察赔率结构里的赔付压力、市场预期和价格偏差。热门方向不是不能成立,冷门方向也不是天然有价值;关键在于当前价格是否已经过度反映公众叙事,赔率补偿是否仍能覆盖比赛方差。

升盘不必然意味着强势方向更可信,降水也不必然代表风险下降。盘口门槛提高,会改变兑现条件;水位回落,会改变回报空间;市场热度集中,会改变赔率补偿。只有把这些变量放在同一条链条里观察,凯利指数才不会变成孤立数字。

足球盘口分析的长期价值,不在于消灭意外,而在于减少情绪化决策。黑天鹅会出现,模型会失效,强队会被逆转,热门会被透支。能够穿越这些波动的,是对概率边界的尊重,是对赔率结构的耐心,也是把单场判断始终放进资金管理和长期正期望值里的纪律。