前言

足球比赛的魅力,也正来自它难以被完全预测的方差。再成熟的盘口模型,也会遇到黑天鹅;再漂亮的历史胜率,也不能直接兑换成未来收益。讨论盘口逻辑与概率学,核心不在于寻找某个一劳永逸的答案,而在于理解样本、赔率、仓位和回撤之间的关系。任何参与都必须建立在资金管理(Bankroll Management)之上,把单场风险限制在可承受范围内,理性看待每一次判断的得失。

传统玩家习惯把注意力压在一场比赛上:谁状态更好,谁伤停更少,谁更需要积分,盘口是否升降。成熟的系统化思路则更关心另一件事:如果一套规则在足够样本中反复出现,它是否具备稳定的正向回报预期;当环境变化时,它又会在什么位置失效。学习用模型与庄家机制做风险识别请阅读投注策略知识库,这类训练的价值往往不在某一场命中,而在长期减少情绪化决策。

底层逻辑:看透该玩法的本质与机构意图

系统化规则不是猜比分,而是削弱主观噪音

主场相对论、固定时段组合策略这类方法,真正有价值的地方不是名称本身,而是把投注判断从“临场感觉”拉回到“规则执行”。逐场分析容易被强队光环、积分压力、媒体热度和临场新闻牵着走,系统化规则则先设定样本口径,再观察同类场景下的长期表现。它不等于忽视基本面,而是减少临场情绪对仓位的干扰。

一个模型如果只强调命中率,却没有解释走盘、赢半、输半、平均水位和实际回报之间的关系,就很容易制造错觉。胜率超过50%并不天然等于盈利,只有在赔率结构、下注成本和样本容量同时成立时,才可能接近正期望值(+EV)。成熟的盘口分析,必须把“赢了几场”和“用多大波动换来这些收益”放在同一张桌面上。

机构阻力并不只写在盘口数字里

盘口的难点从来不只是让球深浅,还包括市场如何理解它。热门球队、主场优势、连胜叙事,都会影响资金流向;机构通过水位、让步和节奏制造阻力测试,目的并非简单表达强弱,而是平衡风险暴露。当某个方向持续被追捧,盘口仍然维持克制,就需要警惕诱盘和市场共识之间的错位。

笔者做长期复盘时,最容易踩坑的阶段,往往不是完全看错比赛,而是把单场判断误当成系统优势。几次连续命中会让人高估个人判断力,几次连续回撤又会让人否定整个模型。真正要盯住的是样本外表现:同一套规则离开原有联赛、原有赛程节奏、原有执法尺度后,是否仍有解释力。

核心操盘方法论与实盘判断维度

先看样本口径,再谈模型收益

一套玩法能不能长期讨论,先看样本是不是清楚。联赛范围、盘口类型、主客场条件、开赛时段、走盘处理、赢半输半折算,都决定了最终结果的含义。如果这些前提模糊,后面的胜率和收益率再漂亮,也只能算叙事,不算模型。

旧式投注思维喜欢把一场比赛压成答案,系统化思维则会把问题拆开:这个规则出现过多少次,极端亏损发生在什么阶段,平均水位是否足以覆盖失败成本,连续回撤后是否有停止条件。没有这些约束,所谓策略很容易滑向单场重仓,风险会在最自信的时候集中暴露。

收益率要和回撤一起阅读

单季盈利率看起来直观,却最容易误导。若某个体系在一个赛季中获得二三成预算回报,表面上不如单场高仓位来得刺激,但两者承担的风险完全不同。单场高仓位把结果压在90分钟内,系统化策略则试图用分散样本降低方差偏离。前者依赖一次判断,后者依赖规则与纪律。

这也是职业分析师更看重回撤的原因。收益不是孤立数字,必须和最大亏损、连续失败次数、资金占比一起判断。一个赛季能盈利,不代表下个赛季必然延续;一个阶段出现亏损,也不必立刻否定模型。关键在于亏损是否落在历史波动区间内,还是已经暴露出规则环境变化。

基本面与资金盘口的动态验证策略

系统化模型不应该完全排斥基本面,而是要改变基本面的使用方式。球队实力、伤停、赛程密度、联赛位置、预期进球xG、临场热度和冷热指数,都可以作为验证层,而不是每次推翻规则的借口。若模型指向主队方向,但市场热度过高、水位迟迟不配合,职业判断会先降低仓位或放弃,而不是强行证明自己。

盘口验证还要关注机构是否通过水位制造风险对冲。一个方向被市场反复追捧,却没有得到相应让步支持,往往意味着机构并不愿意继续释放空间。反过来,冷门方向在基本面不占优的情况下仍获得稳定保护,也可能代表市场低估了某些结构性因素。成熟判断不是追着赛前新闻跑,而是在规则、资金、盘口和比赛逻辑之间寻找一致性。

真实赛果与盘口深度拆解

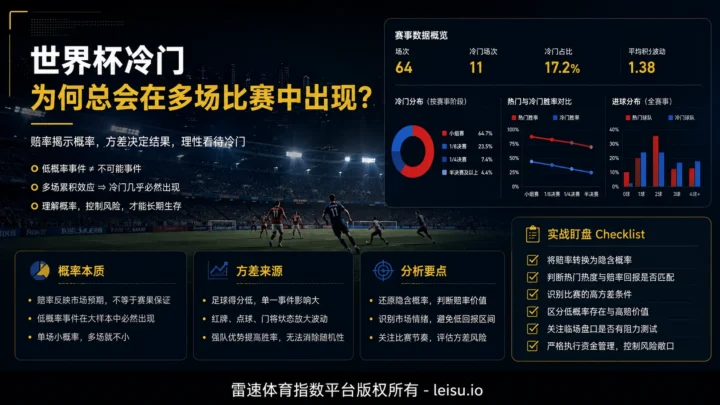

2022年世界杯阿根廷不敌沙特:单场共识的风险样本

2022年世界杯小组赛,阿根廷1比2不敌沙特,是近年最适合作为单场风险教育的比赛之一。阿根廷赛前拥有更高关注度、更强阵容声望和更稳定的大众预期,但足球比赛的单场方差足以击穿多数直觉。这个案例的重点不在于复盘某个具体盘口,而在于提醒:强弱共识不能替代风险控制。

强队不败叙事、热门资金涌入、公众情绪集中,都会让单场判断显得异常确定。可一旦比赛早段节奏、越位判罚、临场效率和心理压力同时偏离预期,所谓安全方向就会迅速变成高风险暴露。涉及世界杯赛程、球队分组和赛前数据分析时,2026世界杯赛程、球队、分组与赛前数据分析可参考乐体育 – 世界杯情报局,同时2026世界杯讯 – 2026世界杯赛程、积分榜与球队分析可参考世界杯资讯,但任何资料都只能辅助判断,不能替代仓位纪律。

英超补时变化与门将持球规则:模型失效的隐性变量

近年英超补时尺度更加精细,比赛尾段时长和节奏随之变化,进球分布、角球节奏、落后方压迫强度都会被重新定价。2025年门将持球超时改判角球的规则方向,也提醒盘口研究者:看似细小的规则调整,可能改变拖延时间、控场方式和尾段风险。

长期模型最怕的不是某一场输,而是样本环境被悄悄改写。历史数据建立在当时的规则、执法、节奏和联赛生态上,一旦这些条件发生变化,过去的胜率就不能原封不动拿来使用。职业复盘必须给模型设定观察期,遇到异常回撤时先检查规则环境,而不是急着加大投入。

实战避坑:最容易导致清仓的认知陷阱

把胜率当成盈利保证

胜率是模型的入口,不是结论。若一套方法长期胜率略高于50%,但平均回报不足以覆盖失败成本,最终仍可能亏损。盘口分析要同时核对赔率、水位、走盘规则和本金占比,否则胜率会变成最漂亮也最危险的幻觉。

用单场高仓位挑战长期模型

单场高仓位的诱惑来自速度,却也放大了不可控因素。一次红牌、一次VAR、一次门将失误,都可能让赛前分析失去意义。职业思路不排斥重点场次,但任何重点都必须落在预算框架内,不能让一场比赛决定整季资金曲线。

模型亏损后急于追加投入

系统出现连续回撤时,最忌讳用情绪补仓。若亏损仍在历史波动范围内,应按既定规则执行;若亏损明显偏离,需要暂停、观察、复盘样本口径。真正危险的不是模型暂时失效,而是分析者拒绝承认环境已经变化。

视角对比:直觉型玩家 VS 职业分析师

| 对比维度 | 直觉型玩家 | 职业分析师 |

|---|---|---|

| 判断依据 | 依赖强弱印象、临场新闻、热门情绪和个人手感。 | 先确认样本口径,再结合基本面、盘口阻力和资金流向验证。 |

| 风险来源 | 容易把单场确定性想得过高,仓位随情绪波动。 | 承认方差存在,用固定比例、回撤线和停止条件控制风险。 |

| 复盘方式 | 只看输赢结果,赢了强化信心,输了否定判断。 | 拆分赔率、盘口、水位、规则环境和样本外表现,判断模型是否仍有效。 |

结论

系统化盘口方法的价值,不是让分析者摆脱风险,而是让风险变得可识别、可记录、可限制。真正的进步不是从猜一场比赛变成猜十场比赛,而是从情绪投注转向规则管理,从单场冲动转向样本纪律。所谓成熟,不是永远站在正确一边,而是在错误发生时仍能保护资金曲线,并知道什么时候继续、什么时候暂停。

拿来即用的实战盯盘 Checklist

- 确认模型样本量是否足够,联赛、盘口、时段和主客条件是否一致。

- 核对胜率、有效命中率和平均水位,避免只用胜场数量判断价值。

- 观察热门方向的资金集中度,警惕盘口与市场情绪不匹配的阻力测试。

- 检查规则、补时、换人、门将持球等环境变化是否影响历史样本。

- 设定单场资金比例和连续回撤线,不因短期连胜随意放大仓位。

- 遇到异常亏损先暂停复盘,判断是正常方差偏离还是模型基础失效。