大众对于足球比赛的直观感受往往停留在竞技层面,将分析停留在感性的战术观察或简单的交战记录汇总上,这是许多进阶球迷在面对即时盘口时依然感到迷茫的核心根源。博彩机构在设定赔率时,依赖的是极为庞大的历史数据库、精密的精算模型以及复杂的 冷热指数 与风险控制体系,他们卖的是一种概率定价产品。因此,要在这个领域寻求长期的竞争优势,必须建立高于大众维度的量化思维,也就是搭建属于自己的数据模型,并在动态市��中不断修正其 预期进球xG(Expected Goals)与战意指数系数。

足球等体育比赛具有极高方差,本文仅为盘口逻辑与概率学探讨,任何模型都存在黑天鹅风险,请严格做好资金管理(Bankroll Management),理性参与。

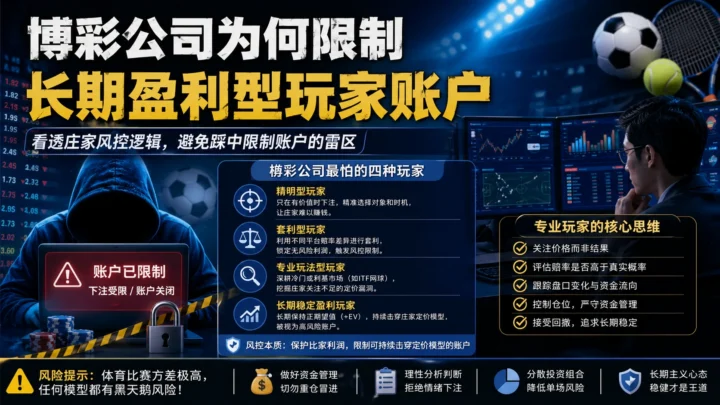

底层逻辑:看透该玩法的本质与机构意图

博彩机构的核心商业模式是作为中介提供市场流动性,通过设定能够平衡资金流的赔率来规避自身风险,赚取稳定的佣金。他们并不靠预测比赛结果为生。

机构模型与大众心理的深度博弈

机构在初盘阶段依托精算模型计算出特定赛果的数学概率(隐含概率),但临场赔率的变动往往并非单纯由基本面变化(如伤停、阵型变动)驱动,更多是由于大众筹码流动引起的风险平衡调整。大众倾向于高估豪门战意、过度解读连胜连败等情绪化题材,机构则利用这种偏差通过调整 水位 来制造一种不平等的博弈环境。他们不仅在给比赛定概率,更在给大众心理定概率,在确保筹码相对平衡的同时,将资金诱导向缺乏期望值的方差区域。

基本面变化如何引发赔率的真实异动

真正的赔率异动源于两点:机构内部模型修正或大户资金流(Smart Money)的涌入。比如,在数据库中某位核心中场出战与否对一支球队 预期进球xG 的增减权重有明确记录,当确认其休战,赔率会出现阶梯式修正。职业分析师捕捉的是模型与市场情绪之间的定价误差,如果大众因为过高估特定核心的作用导致水位变动过大,使得市场价格反而高于模型算出的隐含概率,这便构成了具有长期优势的 正期望值(+EV) 时机。

核心操盘方法论与实盘判断维度

搭建属于自己的足球比赛数据库(这是素材原作者所提及的第一步)固然重要,但这只是基础。真正的价值在于对这些数据在动态资金面环境下的定性与定量分析。

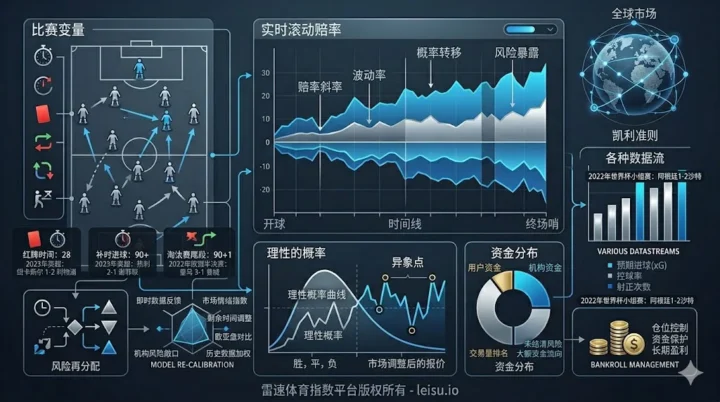

赛前2小时水位异动的真实信号

赛前两小时是机构根据最后资讯锁定筹码平衡的关键窗口。很多直觉型玩家将水位的突然跳动视为“由于消息驱动的利空/利好”,实则不然,这往往是机构针对大户资金撤退或涌入做出的防御性调整,有时甚至是 阻力测试。我们需要验证这种水位异动与模型计算的胜率偏差。当水位在不合理的战术题材下剧烈变动,极有可能是机构利用大众偏见进行筹码的“软诱导”,将大众推向负期望值的方差区域。

动态验证战术颗粒度与 预期进球xG

在实盘分析中,职业分析师不仅看交战记录,更看战术颗粒度下的数据转化。素材原作者提及采集欧冠、五大联赛数据,这是正确的战略决策,因为顶级赛事的 预期进球xG 模型颗粒度最为精细。以欧冠焦点战为例,不仅要看两队的历史xG,更要动态验证两队在针对性战术布置下的预期攻防差值变化。机构通过水位微调反映其对特定战术博弈(如攻防转换速度、定位球威胁系数)的最新评估,我们搭建数据库的目的,是为了在水位变动时迅速对比其隐含的战术概率是否合理。

实战避坑:最容易导致清仓的认知陷阱

即使是拥有精密模型的专业分析师,如果不了解行为经济学中的认知偏差,同样会被市场吞噬。

盲目追击低水带来的期望值灾难

低水位给大众一种虚假的安全感,让他们将确定性偏误(Certainty Effect)投射在看似“稳”的结果上。笔者曾在某场英超焦点战中因为盲目追低水而交了学费,那场比赛基本面完胜,水位极低,但资金盘显示大户撤退。我忽视了由于模型未捕捉到的临场天气突变对球队打法的致命影响,导致方差偏离惨败。低水意味着如果预期不符,单次损失巨大;如果在长期来看不能确保命中率高于隐含概率,这便是典型的负期望值行为。

幸存者偏差与情绪化滚球的代价

足球大数据(正如素材提及的采集数据)最大的陷阱是数据噪声,往往由于忽略样本采集范围(Sampling Bias)导致幸存者偏差。将模型用于滚球(即时)分析是极具诱惑但也极其危险的,高频的数据变动(如一张红牌、一个偶发点球)会瞬间破坏赛前所有数据假设。玩家极易陷入方差偏离后的情绪化(如追逐大球回血),无视实时模型指标变动,这种非理性的银行roll管理是导致清仓最直接的行为因素。

视角对比:直觉型玩家 VS 职业分析师

以下 Markdown 表格直观展示了两种完全不同的认知模式在决策流程上的差异:

| 维度 | 直觉型玩家 | 职业分析师 |

| 分析切入点 | 观察过往表现、战术直觉、媒体评论 | 搭建自定义数据库、修正 预期进球xG、建立量化模型 |

| 面对赔率变动 | 情绪追涨杀跌、相信“庄家騙人” | 严谨复盘隐含概率变化、动态量化 冷热指数 |

| 盯盘关注点 | 即时比分变动、球星高光时刻 | 资金流结构性变动、临场战术颗粒度影响修正 |

| 资金管理理念 | 凭感觉单注失控、试图“一战翻身” | 严格遵循 Kelly Criterion 及其演变、控制复合增长方差 |

| 长线结果预期 | 在概率中寻博,易受大方差打击清仓 | 在确定性中运作,追求稳健复合 正期望值(+EV) |

结论

素材提及搭建比赛数据采集程序是第一步,这代表了从业余走向量化思维的跨越,但仅有原始数据(Data)不能自动转化为具有阿尔法收益的资讯(Intelligence)。足球比赛的高方差特征意味着任何数学预测都存在由于极低概率事件导致的黑天鹅风险。职业博彩的核心,是在深刻理解概率学、行为经济学及机构诱盘博弈策略的基础上,将无差别的博弈行为转化为严格银行roll管理下的 正期望值(+EV) 运作。数据的价值,只存在于当它被合理地纳入长线胜率与EV验证系统时。

拿来即用的实战盯盘 Checklist

-

确认原始数据采集源的稳定性与核心战术数据的采集范围。

-

根据模型初盘胜率与即时隐含概率对比,寻找定价误差超 5% 的区间。

-

计算赛前2小时水位变动对应的 冷热指数 与大户资金倾斜方向。

-

静态复盘首发名单战术颗粒度变动对两队 预期进球xG 系数的修正。

-

根据动态 Kelly 比例决定单注单位,严格锁死 资金管理(Bankroll Management) 上限。